お金を貯めるためにはどうしたら良い? FPが方法を紹介

これからお金を貯めるためにはどうしたら良いか、ファイナンシャルプランナーが考えてみました。

CFP(R)認定者

1級ファイナンシャル・プランニング技能士

1990年青山学院大学卒。大手住宅メーカーから外資系生命保険会社に転職し、個人の生命保険を活用したリスク対策や資産形成、相続対策、法人の税対策、事業保障対策等のコンサルティング営業を経験。2002年からファイナンシャルプランナーとして主に個人のライフプラン、生命保険設計、住宅購入総合サポート等の相談業務を行っている他、FPに関する講演や執筆等も行っている。青山学院大学非常勤講師。

http://www.ifp.cc/

何のために貯めるか、目的を明確にする

目的を明確化できれば、「貯め体質」になるまでの8割は達成したといっても良いかもしれません。結婚資金のため、マイホームの頭金のため、子どもの教育資金のため、老後の生活費のため等、貯める目的を明確にし、いつまでにいくら貯めるかもはっきりさせると良いです。

過去に受験や資格試験、スポーツの大会等で目標を立てて、達成できた(合格した)経験がある人なら、また同じことをすれば良いので決して難しくはありません。目標を明確にすることで、日々の達成意欲(執着心)が出てきます。誰でも本当にやる気になれば、ものすごい力を発揮できるものです。

お金を貯めることは、他人と張り合う必要はありません。月々いくら貯めるべきとか、収入の何%を貯蓄に回すべきとかは、生活状況によって条件がまったく違うので、他の人のことは気にしなくて良いです。

例えば、収入の2割を貯蓄に回そうとしても、家賃や住宅ローンのある人とない人では、大変さが全然違います。月々1万円貯めようとしても、月収100万円と10万円の人では全然違います。

お金を貯めるための習慣を身につけるには、何のために貯めるか目的を明確にし、それができたら、目標に向かって最適な道を歩み始めましょう!

お金を使わせる人か、それとも使わせられる人か

目標を立てようとしても、面倒くさいとか目標が見つからないとか、うまくできない理由があるかもしれません。そのような人は、まずお金に対する考え方を少し変えてみましょう。

2020年は新型コロナウイルス感染症の影響で、経済活動がかなり縮小してしまい、その影響で厳しい家計状況に追い込まれている人が増えているようです。

お金を使う消費活動は、私たちが生活していく上で必要不可欠な行動です。その時、お金を使う人がいれば、その反対側にはお金を使わす人がいます。お金を使う人(使わせられることが多い人)は手元のお金がどんどん減っていきます。一方で、お金を使わす人(使わせることが多い人)は手元のお金がどんどん増えていきます。

そこで考えてみてください。お金を使わせられる人と使わせる人、どちらが良いですか?

貯めるのであれば、どちらのほうが貯めやすいかは簡単にわかることです。そうはいっても、お金をたくさん使う消費行動が生きがいで、楽しくてやめられないと思っている人もいるでしょう。でも、お金を使わせるほうが使わせられるより楽しいと思っている人もたくさんいます。

例えば、フリマアプリが昨今流行っていますが、これは出品する人と購入する人がいて成り立っています。出品する人は誰かに購入してもらう、つまり誰かにお金を使わせる人です。

購入する人は反対側のお金を使わせられる人です。購入者は商品に魅力を感じて購入するので、きっと満足度は高いでしょう。では出品する人は満足度が低いかといえばそんなことはなく、お金を得られるので、きっと満足度は高いでしょう。ともに満足度が高いなら、どちらのほうになると貯められるでしょうか。

貯めないと困るのは未来の自分

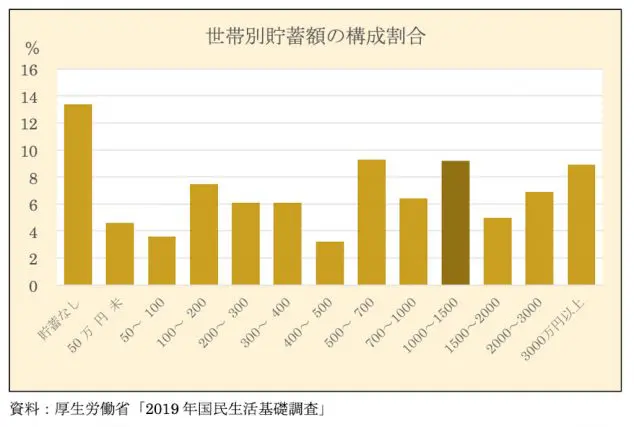

最後に厚生労働省で調べている1世帯当たりの貯蓄額を紹介します。高齢者世帯や母子世帯等も含めた全世帯の貯蓄額をグラフにしてみました。

1世帯当たりの平均貯蓄額は1077万4000円となっています。平均値が含まれるのは多いほうから4番目の棒グラフのところなので、真ん中からはかなり高額のほうへ寄っており、一部の世帯が平均値を上げていると考えられます。構成割合で一番多いのが貯蓄なし(13.4%)、次が500~700万円(9.3%)となっています。

ちなみに借入れの統計もあり、1世帯当たりの平均借入金額は425万1000円となっているので、差引652万円程度が純粋な貯蓄額ともいえます。

貯め体質になるために、平均値を気にする必要はありませんが、現実は貯蓄がない世帯もあれば、3000万円以上貯めている世帯もあります。個々に諸事情はあったでしょうが、結果は大きく違っています。このような統計を見て、自分の未来を想像してみてください。何か感じることができれば、知らない間に「貯め体質」の習慣が身についているでしょう。

執筆者:松浦建二

CFP(R)認定者