例えば、年収500万円と800万円では額面上は300万円、月額にすると25万円の差がありますが、毎月の手取額とした場合はどれくらい変わるのでしょうか。

年収と手取りについて見ていきます。

行政書士

◆お問い合わせはこちら

https://www.secure-cloud.jp/sf/1611279407LKVRaLQD/

2級ファイナンシャルプランナー

大学在学中から行政書士、2級FP技能士、宅建士の資格を活かして活動を始める。

現在では行政書士・ファイナンシャルプランナーとして活躍する傍ら、フリーライターとして精力的に活動中。広範な知識をもとに市民法務から企業法務まで幅広く手掛ける。

年収500万円と800万円の場合、手取額ではどう変わる?

年収800万円と500万円の方の場合では、どれくらい手取額に違いが出るのか確認してみます。簡単に比較するため、以下を共通条件とします。

●独身、扶養家族なし

●前年も同じ年収、賞与なし

●住民税は一律10%

●健康保険料は介護保険料を含む

●雇用保険料率は1000分の3

●所得税の各種控除などは基礎控除を除き考慮しない

年収500万円の場合の手取り

年収500万円(月額給与は42万円と仮定)の方では、手取りは388万5000円程度となります。こちらは年収に対する手取りの割合は約78%で、毎月の手取りは32万円程度と考えられます。収入から控除される税金などの内訳は、下記のとおりです。

健康保険料:28万1670円

厚生年金保険料:45万180円

雇用保険料:1万5120円

所得税:約13万5300円

住民税:約22万7800円

年収800万円の場合の手取り

年収800万円(月額給与は67万円と仮定)の方における手取りは、574万5000円程度となり、年収に対する手取りの割合は約72%です。毎月の手取額は48万円程度と想定できます。収入から控除される税金などの内訳としては、下記のようになります。

健康保険料:46万7160円

厚生年金保険料:71万3700円

雇用保険料:2万4120円

所得税:約55万4100円

住民税:約49万5800円

年収500万円と800万円で手取額の割合に差が出た理由は?

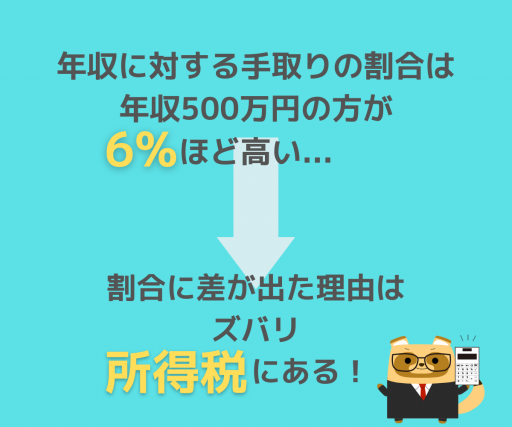

前述の条件での比較では、年収800万円と500万円の場合、500万円の方が収入に対する手取りの割合が6%ほど高くなっています。

両者の手取りの割合に差が出た理由は、基本的に収入が高ければ税金も高くなるという税制にあります。特に大きなものが所得税です。所得税は課税対象となる所得金額に応じて、以下のように税率が5%から最大45%まで段階的に変化するためです。

出典:国税庁 「No.2260 所得税の税率」

年収800万円と500万円の間で手取りの割合に差が出た理由も、主に所得税にあります。所得控除の有無や内容などにもよりますが、年収500万円の場合、課税される所得金額が所得税率10%の範囲となるのですが、800万円になると課税対象の所得金額が大きくなり、税率が23%まで引き上がるからです。

手取り額を増やす方法は?

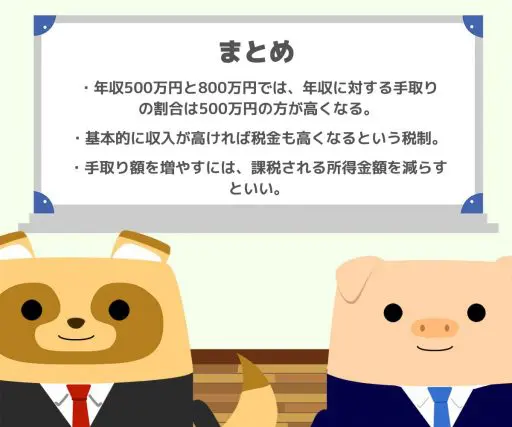

手取り額を増やすには、課税される所得金額を減らすという方法があります。そうすることで、収入が同じでも結果的に税金や控除される社会保険料などが減り、手取りの割合が高くなります。

課税される所得金額を減らすには、所得の合計から差し引かれる所得控除を増やすのが一番です。例えば、生命保険やiDeCoに加入して所得控除を増やして、課税させる所得金額を減らすことができます。

所得控除のほかにも、4月から6月の給与が低くなるように調整するなどの方法もあります。厚生年金と健康保険の保険料は毎年4月から6月の給与を基に決定されるため、この期間で残業時間などを調整して給与を低くすると、その後1年間は負担する社会保険料が少なくなり、実質的に手取りを増やすことができます。

まとめ

年収800万円と500万円では、手取りの割合で見れば年収500万円の方が高く、年収ほどの差は出ません。

年収が上がっても手取りの割合は減ってしまう可能性があることを知っておけば、高収入を得たとき、思ったより手取りが増えなかったと落胆することもなくなるでしょう。

出典

国税庁 No.2260 所得税の税率

厚生労働省 令和4年度雇用保険料率のご案内

協会けんぽ 令和4年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表

国税庁 No.1199 基礎控除

国税庁 No.1410 給与所得控除

東京都主税局 個人住民税

執筆者:柘植輝

行政書士