40代の独身会社員。ボーナスが「額面80万円」なのに、手取りは「60万円」だった! 同僚は妻子持ちだけど、やっぱり結婚しているほうが「手取り額」は増えるのでしょうか?

本記事では、40代の「独身」と「家族あり」のボーナスから引かれる社会保険料など具体的な内訳と、それが手取り額に与える差について解説します。また、40歳から始まる介護保険料についても見ていきましょう。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

独身と家族ありで手取り額に差が生じる理由

独身と家族ありで手取り額に差が出る主な理由は、所得税の扶養控除にあります。所得税は年間の収入に応じて課税され、収入が多いほど税額が増える仕組みです。

一方、扶養家族がいると税制上の優遇措置が適用され、税負担が軽くなります。例えば、配偶者控除や扶養控除を受けることで、課税対象となる所得が減り、その結果として所得税が少なくなります。

ただし、ボーナス支給時には配偶者控除は直接適用されません。ボーナスに対する税額は、賞与特有の課税方法に基づき、扶養家族として配偶者もカウントされます(源泉控除対象配偶者や控除対象扶養親族が考慮されます)。

そのため、家族ありのほうがボーナスに対しても有利な税負担を受けることができるのです。

40代・独身の保険料や税金の内訳

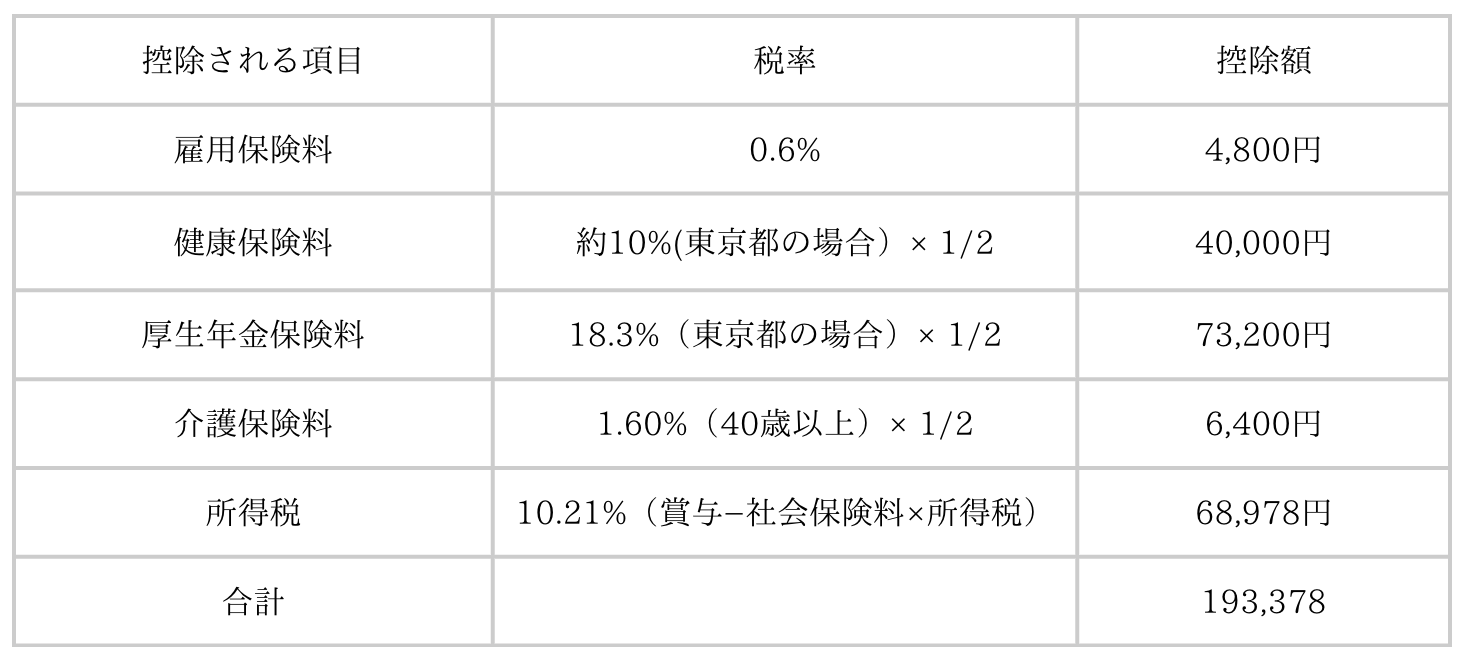

図表1は、ボーナス支給額が80万円の場合、40代男性で「単身」「扶養家族なし」「協会けんぽ(東京都内)」「前月給与34万円」という条件で計算しています。

図表1

筆者作成

手取り額は、80万円-約19万3300円=約60万6700円

40代・妻と子ども2人の場合の保険料や税金の内訳

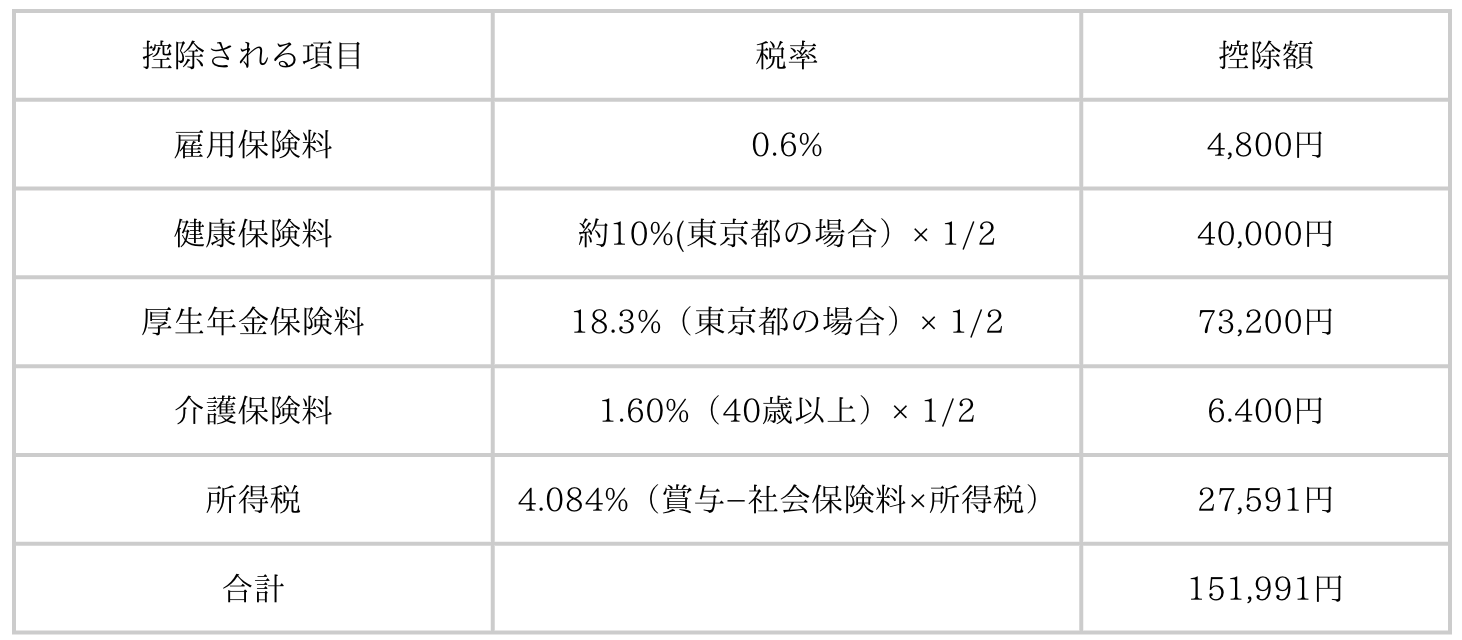

図表2は、ボーナス支給額が80万円の場合、40代男性で「配偶者あり」「扶養家族3人」「協会けんぽ(東京都内)」「前月給与34万円」という条件で計算しています。

図表2

筆者作成

手取り額は、80万円-約15万1900円=約64万8100円

所得税の違いで約4万円の差

・独身の場合のボーナス手取り額…約60万6700円

・妻と子ども2人の場合のボーナス手取り額…約64万8100円

ボーナスから控除される社会保険料や税金は、扶養控除など家族に関する所得控除を除けば、独身者と家族ありで基本的に変わりません。

40歳から始まる介護保険料が与える影響

ボーナス支給額が30代の頃と同じでも、40歳を迎えると新たに介護保険料が控除されるようになります。これは40歳以上が対象で、ボーナスの約1.60%×1/2(協会けんぽ・東京都の場合)が差し引かれるためです。

例えば、80万円のボーナスの場合、約6400円が介護保険料として控除されます。30代まではこの控除はないため、40歳以降は手取り額が減少することになります。

まとめ

独身と家族ありでは所得税の課税額が異なるため、ボーナスの手取り額に差が生じます。

また、40歳からは介護保険料の控除が始まり、手取り額が減少することも覚えておきましょう。このように、ボーナスから差し引かれる項目やその内訳を理解することで、手取り額の変動に納得できるようになるはずです。

出典

国税庁 所得税のしくみ

日本年金機構 厚生年金保険料額表

全国健康保険協会 協会けんぽの介護保険料率について

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー