孫のために300万円貯めました。一括で渡す場合、税金や使い切れなかったときどうなるのでしょうか?

援助のためにお金(今回のケースでは300万円)を渡す際、一括と分割はどちらがよいのでしょうか?

CFP(R)認定者

確定拠出年金相談ねっと認定FP

大学(工学部)卒業後、橋梁設計の会社で設計業務に携わる。結婚で専業主婦となるが夫の独立を機に経理・総務に転身。事業と家庭のファイナンシャル・プランナーとなる。コーチング資格も習得し、金銭面だけでなく心の面からも「幸せに生きる」サポートをしている。4人の子の母。保険や金融商品を売らない独立系ファイナンシャル・プランナー。

【PR】うちの価格いくら?「今」が自宅の売り時かも

【PR】イエウール

おすすめポイント

・ネット上で24時間査定依頼できる

・不動産のプロが査定額を算出してくれるので納得感がある

・月間利用者数1万人と業界TOPだから安心できる

・複数社の査定額を比較できる

都度渡しで、「生活費」や「教育費」の贈与は非課税

扶養義務者から、生活費または教育費に充てるために贈与を受けた財産のうち 「通常必要と認められるもの」については、贈与税の課税対象となりません。

扶養義務者とは、配偶者、直系血族および兄弟姉妹、三親等内の親族(家庭裁判所による審判で扶養義務者となった者、生計を一にする者)をいいます。よって、祖父母は孫の扶養義務者に該当します。

ここで、生活費は日常生活に必要な費用であり、治療費や養育費等も含みます。教育費は教育上、通常必要とも認められる学費のみならず、教材費や文房具なども含みます。

ただし、渡し方に注意が必要です。贈与税がかからない財産は、生活費や教育費として必要な都度、直接これらに充てるものに限られます(例えば、授業料の分をその都度渡す、進学によりひとり暮らしをする孫の家賃を毎月渡すなど)。

一括渡し、使い切れない場合はどうなる?

必要な都度渡せば、その度に孫の喜ぶ顔が見られるし、贈与税はかかりません。ほかに、暦年贈与では、名目に関係なく年に110万円までの贈与は贈与税非課税です(その枠を利用して非場合は、都度、贈与契約書を作成しましょう)。

しかし、もし自分に何かあった場合、孫に渡してない分はどうなるのでしょう。

たとえ孫名義であっても、孫が受贈する前のお金は相続財産とされます。遺言という手はありますが、法定相続人ではない孫が遺贈により残りを受け取る場合、孫は相続人となります。それにより、孫に贈与済みの分が持ち戻し(現行3年、令和6年1月1日より7年)となり、法定相続人ではない孫の相続税は2割加算されてしまうことに注意が必要です。

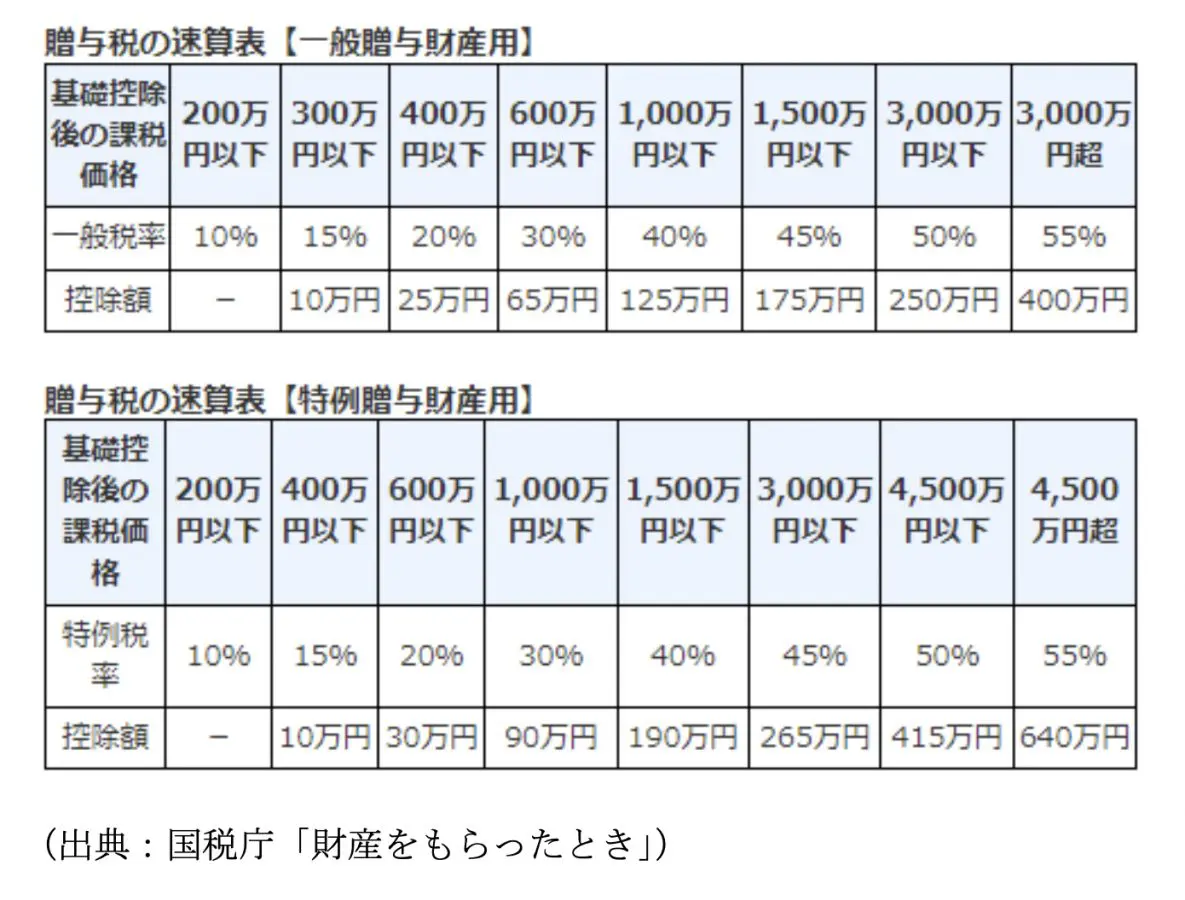

健康状態が不安で、贈与税を支払ってでも、なるべく早く渡したい場合は、一括で渡したほうが安心です。300万円の贈与額なら、基礎控除110万円を引いた190万円の10%で19万円が贈与税額です。

【図表1】

18歳以上が直系尊属からの贈与を受ける場合については、【特例贈与財産用】を使用します。

【図表2】

ところで、都度払いなら教育費や生活費が課税されないことは分かりましたが、教育費や生活費を何年分かにまとめて渡すのはどうなのでしょうか。

もし、孫が私立の大学に進学する場合であれば、私立大学の初年度校納費の平均は約136万円(文部科学省「私立大学等の令和3年度入学者に係る学生納付金等調査結果について」より)、1人暮らしの場合、家賃や生活費の足しで使い切るでしょう。理系でひとり暮らしの場合は、1年分にも足りません。

しかし、自宅から国立大学の場合は、入学金28万2000円、年間授業料53万5800円(文部科学省「国公私立大学の授業料等の推移」より)、その他教科書代7万円ほどで約89万円、生活費を含めても生活費や教育費に充てられない分が残るでしょう。

教育費や生活費の名目でも、その年に使い切れなかった預貯金や、株や不動産の購入などに充てられたりした分は、贈与税の課税対象になります。

進学には、入学前からお金が掛かります。受験料、交通費・宿泊費、合格発表後は期限までに校納金を納めます。よって、進学時期の贈与なら、年末までに110万円、年が明けてから110万円を、贈与の都度、贈与契約書を作成して渡します。そして、残りについては、入学金・授業料等を都度渡しするのも一つの方法です。

【PR】我が家は今いくら?最新の相場を無料で簡単チェック!

【PR】イエウール

おすすめポイント

・ネット上で24時間査定依頼できる

・不動産のプロが査定額を算出してくれるので納得感がある

・月間利用者数1万人と業界TOPだから安心できる

・複数社の査定額を比較できる

教育資金として使ってもらいたいなら

教育資金のほかに使われることが心配という場合は、「教育資金の一括贈与に掛かる贈与税の非課税制度(令和8年3月31日まで)」を利用すれば、1500万円までの贈与ができ、教育資金としての使用であれば非課税です。

ただし、教育資金口座の開設を行い、教育資金非課税申告書を開設した金融機関へ提出し、教育資金を支払った領収書など、支払いの事実を証する書類を口座開設した金融機関に提出するなど、手続きが面倒であるかもしれません。

30歳になって学校等に在籍しない、教育訓練を受けていなければ終了です(最長40歳まで)。また、贈与者の相続が発生したときに、孫が23歳未満でかつ学校等に在籍または教育訓練を受けている場合を除き、一括贈与の残額は相続財産とされます。相続財産が5億を超える場合は、すべての場合に相続財産とされます。

ここで教育資金は、授業料や学用品の購入費、修学旅行費や給食費など学校生活で必要なことのほか、塾や習い事に直接支払われるもの、学校が必要と認めた物品の購入、通学定期代や留学のための渡航費なども対象です。

対象となるものの詳細は、文部科学省の「教育資金の一括贈与に係る贈与税非課税措置」を、制度についての詳細は、国税庁の「祖父母などから教育資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし」をご覧ください。

出典

国税庁 財産をもらったとき

国税庁 No.4405 贈与税がかからない場合

国税庁 扶養義務者(父母や祖父母)から「生活費」又は「教育費」の贈与を受けた場合の贈与税に関するQ&A

国税庁 祖父母などから教育資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし

国税庁 財産を相続したとき

文部科学省 教育資金の一括贈与に係る贈与税非課税措置

文部科学省 私立大学等の令和3年度入学者に係る学生納付金等調査結果について

文部科学省 国公私立大学の授業料等の推移

執筆者:林智慮

CFP(R)認定者