祖母の遺品から「500円玉貯金箱」を発見! 総額500万円だけど、全額もらって大丈夫?「小銭貯金」ならバレないの?

本記事では、500円玉貯金箱の現金は相続税の対象になるのか、無申告が税務署にバレる理由や申告しなかった場合のリスクについて解説します。

FP2級

【PR】うちの価格いくら?「今」が自宅の売り時かも

【PR】イエウール

おすすめポイント

・ネット上で24時間査定依頼できる

・不動産のプロが査定額を算出してくれるので納得感がある

・月間利用者数1万人と業界TOPだから安心できる

・複数社の査定額を比較できる

500円玉貯金箱の現金は相続税の対象になる

仮に満タンの「50万円貯まる500円玉貯金箱」が10個あると、総額500万円です。この現金は、タンスで保管していた資産であり相続税の対象となります。そのため、きちんと相続人の間で遺産分割をする必要があります。

500円玉貯金箱が税務署にバレる理由

家のタンスの中にあった現金は銀行に預けているわけではないのに、なぜ税務署にバレてしまうのでしょうか。

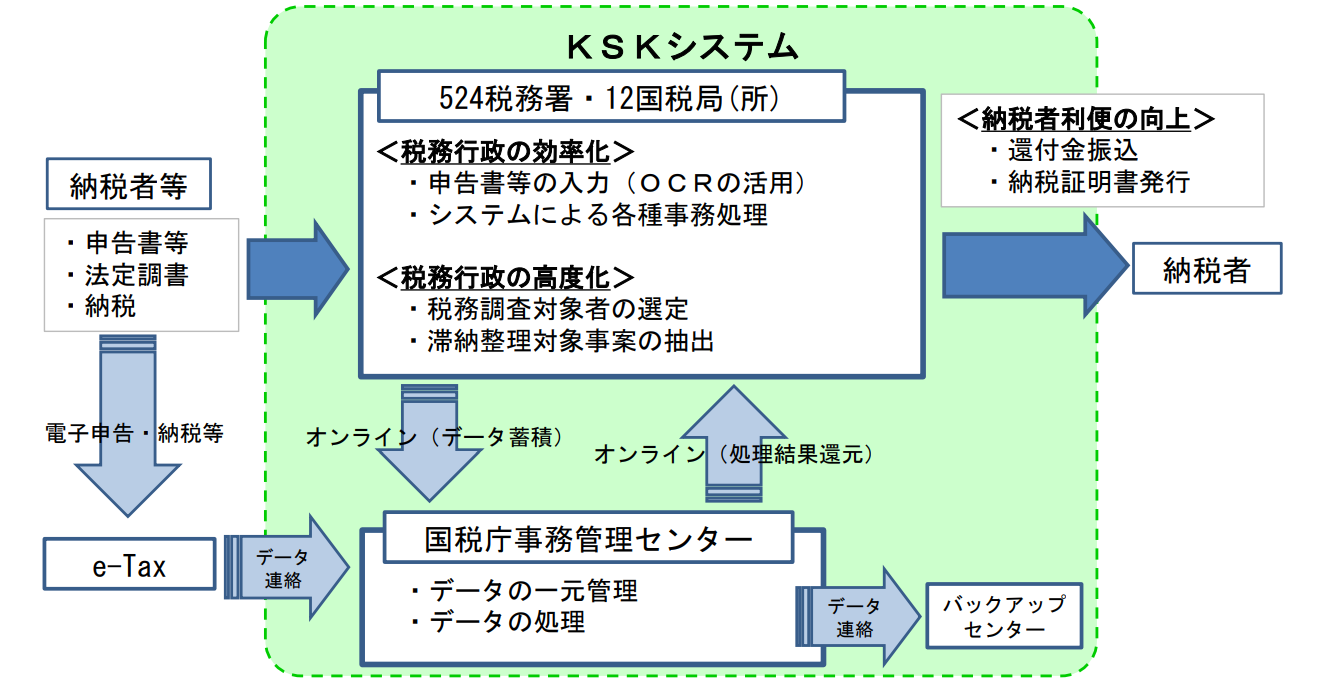

国税総合管理(KSK)システムにより所得は把握されている

図表1

財務省 国税総合管理(KSK)システムの概要

税務署は、国税総合管理(KSK)システムにより国民一人ひとりの財産がどれくらいあるのかを把握しているといわれています(図表1)。

毎年、確定申告をした情報や、給料などの情報をこのシステムで一元的に管理しているのです。国税庁はこれらの情報を分析して、税務調査や滞納整理に活用すると明言しています。

亡くなった家族のこれまでの所得などから、相続財産はこのくらいありそうだと推測され、実際に申告した相続財産との乖離があると、「財産を隠しているのではないか?」と疑われるのです。

相続税の実地調査件数は増加中

財産が把握されているとはいっても、税務署の調査が本当におこなわれるのかと、疑問に感じるかもしれません。しかし、税務署による相続税の実地調査の件数は増加しています。

国税庁が公表した「令和4事務年度における相続税の調査等の状況」によると、令和4事務年度の実地調査の件数は前年度の6317件から大幅に増加し、8196件でした。これは前年度比129.7%となります。

さらに、約86%の割合で申告漏れが指摘され、追徴税額は本税だけで582億円となっています。このように、税務署は精力的に実地調査をおこない、税の公平性を保つために努力を惜しまない厳格な調査体制を整えているといえます。

【PR】我が家は今いくら?最新の相場を無料で簡単チェック!

【PR】イエウール

おすすめポイント

・ネット上で24時間査定依頼できる

・不動産のプロが査定額を算出してくれるので納得感がある

・月間利用者数1万人と業界TOPだから安心できる

・複数社の査定額を比較できる

申告しなかった場合のリスク

申告が必要にもかかわらず相続税の申告をおこなわなかった場合、次の3つのペナルティが課される可能性があります。

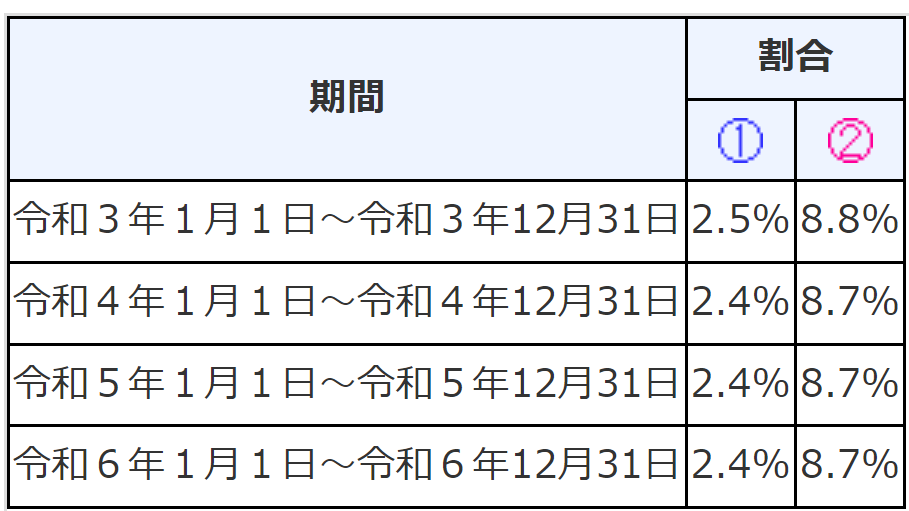

【延滞税】

納期限の翌日から納付日までの期間に応じて延滞金を支払わなければなりません。図表2のとおり期間によって税率が異なります。納期限の翌日から2ヶ月以内の場合、図表2の割合は(1)が適用され、2ヶ月を過ぎると、(2)が適用されます。

図表2

国税庁 延滞金の割合

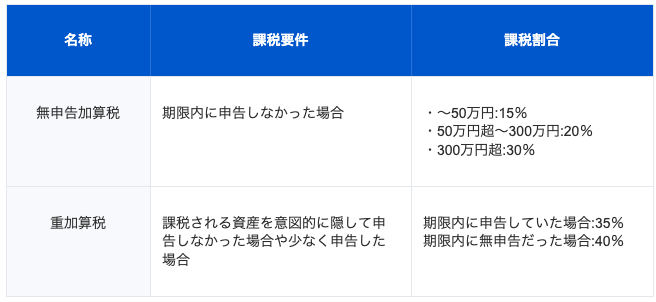

【無申告加算税・重加算税】

図表3のとおり、期限内に無申告だった場合や意図的に財産を隠していた場合にペナルティとして課税されます。なお、過去5年以内に無申告加算税、重加算税を課されたことがある場合、図表3の課税割合に10%加算されます。

図表3

財務省 加算額の概要より筆者作成

本事案のケースで計算してみましょう。500円玉貯金箱の現金総額500万円に対する無申告加算税は150万円、重加算税は200万円となります。なお、重加算税は無申告加算税の代わりに課税されるため、2つ同時に課税されることはありません。

500円玉貯金の現金に相続税が課されないケース

相続財産の総額が、相続税の基礎控除額である「3000万円+600万円×法定相続人の数」より少ない場合は、そもそも相続税がかかりません。その場合は500円玉の貯金箱は法定相続人で話し合って分け合うことができるでしょう。

まとめ

亡くなった家族のタンスの中で見つかった500円玉貯金箱の現金は、相続財産の対象になります。税務署はだいたいの財産を把握しているため、申告をしなければ実地調査をされる可能性があります。申告漏れを指摘されると、申告義務のある相続人全員が多額のペナルティを支払わなければなりません。きちんと申告期限内に申告し、納税しましょう。

出典

財務省 国税総合管理(KSK)システムの概要

国税庁 令和4事務年度における相続税の調査等の状況

国税庁 延滞金の割合

国税庁 加算額の概要

執筆者:渡邉志帆

FP2級