高校を卒業する孫に「卒業祝いで100万円」を渡したい! 大学での生活費に充ててほしいけど、現金で渡しても「贈与税」ってかかるの?

本記事では、大学での生活費を「卒業祝い」として孫に渡したい場合に、贈与税がかかるかどうかについて解説します。

FP2級

個人からの財産贈与は110万円までは非課税

原則として、個人から年間110万円を超える財産を譲り受けた場合に贈与税が課され、その課税額はもらった財産の額によって決められます。今回の場合、譲り受けた額は100万円ですので、贈与がこれだけであれば非課税となります。しかし、中には110万を超える額を譲り受ける場合もあるかもしれません。

では教育資金において、いったいどのような場合に贈与税が発生するのか確認しておきましょう。

教育資金に充てるため贈与を受けた場合、1500万円までが非課税

前記のとおり、個人から年間110万円を超える財産の贈与があれば、贈与税の課税対象となります。

しかし、「教育資金一括贈与に係る贈与税の非課税措置」の特例を利用すると、30歳未満の人が直系尊属(祖父母など)から金融機関との一定の契約に基づき、教育資金に充てるための贈与を受けた場合、1500万円までは非課税となります。同制度の適用要件を整理すると以下のとおりです。

適用期間:2013年4月1日から2026年3月31日まで

受贈者(もらう側):30歳未満

贈与者(あげる側):父母、祖父母などの直系尊属

金額:1500万円まで非課税

申請方法:金融機関で口座を開設し、教育資金非課税申告書を提出

贈与税が発生してしまうケース

非課税の適用を受けたい場合、教育資金口座の開設が必要です。その口座から教育資金の払い出し分には、1500万円までは非課税となります。ただし、自分が買いたい物品を購入するなど、教育目的以外で払出しを行った場合、その払出し分は課税対象となるので要注意です。

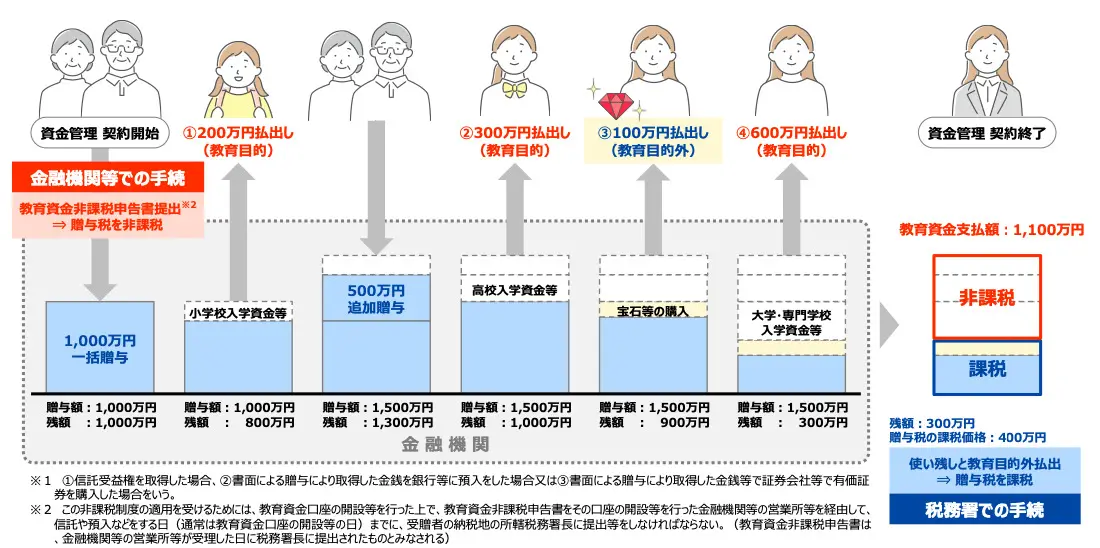

同様に、非課税の適用を受けたにもかかわらず「使い残し」がある場合にも、贈与税の課税対象になることがあります。非課税措置の一例は図表1のとおりです。

図表1

文部科学省 教育資金一括贈与に係る贈与税の非課税措置

教育資金として認められるものは?

国税庁が公表している「祖父母などから教育資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし」によると、教育資金は(1)入学金や授業料、施設設備費、入学試験の検定料、学用品の購入費など、学校等に直接支払われる金銭、(2)習い事の費用や通学定期券代、留学のための渡航費等の交通費など、学校等以外の者に対して直接支払われるものとして、社会通念上相当と認められるもの、が該当します。

実家を離れて1人暮らしをする際の生活費などは、教育資金には該当しない点に注意が必要です。

まとめ

本記事では、教育資金として贈与された金額にかかる贈与税について詳しく解説しました。教育にはどうしても長期にわたりお金がかかりますから、非課税措置がとられるのはありがたいですよね。

「どうせ非課税だから現金で渡しても問題ないよね?」と思って手渡しで贈与をして申告せずにいると、不自然なお金の流れを察知され税務調査が実施される場合もありますので、申告は適切に行いましょう。

出典

文部科学省 教育資金一括贈与に係る贈与税の非課税措置

国税庁 祖父母などから教育資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし

国税庁 No.4408 贈与税の計算と税率(暦年課税)

執筆者:本条アカネ

FP2級