今年結婚し、家を建てる予定です。母が「600万円」援助してくれるようですが、今年から「非課税にできない」って本当ですか? いくら税金がかかるのでしょうか…?

本記事では、600万円の贈与を受ける場合に支払う贈与税について解説します。本当に今年からは高い贈与税を納めなければならないのか、一体いくら納めるのか、贈与税を回避する方法はないのか、それぞれ見ていきましょう。

2級ファイナンシャル・プランニング技能士

目次

1年間に110万円以上贈与を受けると贈与税が発生する

贈与税は個人から財産をもらったときに納める税金です。110万円の基礎控除があるため、1年間に受けた贈与の合計金額が110万円以下の場合には贈与税がかかりません。

110万円を超える贈与を受けた場合は、翌年の2月1日から3月15日までに申告と納税が必要です。期限を過ぎてしまった場合は延滞税や無申告加算税などが課せられることがあるため、忘れないようにしましょう。

母親から600万円をもらったときに納める贈与税は68万円

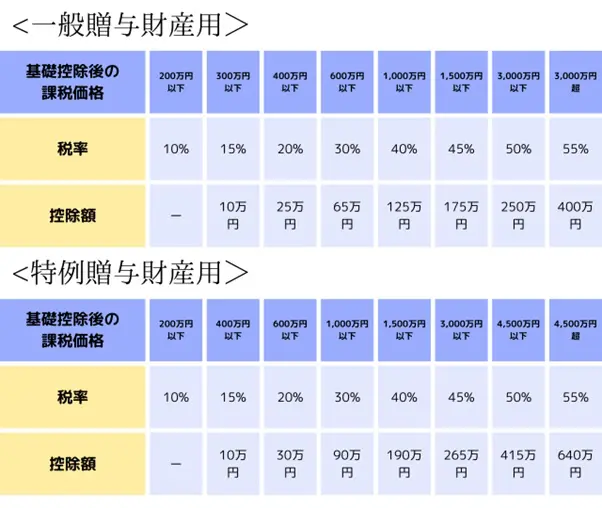

贈与税は1年間に贈与によってもらった財産の価値を合計し、110万円を差し引いた金額を図表1の速算表に当てはめて求めます。贈与を受けた金額が600万円であれば、使う数字は490万円です。

図表1

国税庁 No.4408 贈与税の計算と税率(暦年課税)より筆者作成

速算表には一般贈与財産用と税率が優遇されている特例贈与財産用の2つがあります。特例贈与財産用の税率が使えるのは、「18歳以上が直系尊属(父母や祖父母)からもらった贈与財産」に対してです。

実の母親から贈与を受けたものは特例贈与財産に当たるので、贈与税は以下の計算の通り68万円となります。

・贈与税の計算

490万円×20%(600万円以下の税率)-30万円(600万円以下の控除額)= 68万円

ただし、配偶者の母親から贈与を受けた財産は特例贈与財産に当たりません。一般財産用の税率が適用されるので、贈与税は以下の計算の通り82万円です。

・贈与税の計算

490万円×30%(600万円以下の税率)-65万円(600万円以下の控除額)=82万円

住宅取得等資金に係る贈与税の非課税措置は3年間延長

「住宅取得等資金に係る贈与税の非課税措置」は、父母や祖父母からもらった住宅の新築・取得・増改築のための資金であれば、最大1000万円まで贈与税が非課税となる制度です。2023年までの制度でしたが、2024年以降も3年間延長されることが決まっています。

非課税となる金額は質の高い住宅であれば1000万円、一般住宅であれば500万円です。一般住宅であっても基礎控除の110万円を合わせれば、600万円の贈与全てを非課税にできます。

非課税措置を使うための条件と手続きは? 期限内の申告が必須

非課税措置を受けるための贈与の条件は以下の通りです。

●直系尊属(父母・祖父母)からの贈与であること

●贈与年の1月1日時点で18歳以上であること

●贈与年の合計所得が2000万円以下であること

●贈与翌年の3月15日までに全額を新築・取得または増改築等に使うこと

●贈与翌年の3月15日までにその家屋に住む、または住むことが確実と見込まれること

また贈与された資金を使って新築・取得または増改築等をする家屋にも、床面積が50平方メートル以上240平方メートル以下であることなどの条件があるため、事前に建築業者や不動産事業者への確認が必要です。

非課税措置を受けるためには、翌年の3月15日までに贈与税の申告書と非課税措置を受けられることを証明する書類を税務署に出さなければなりません。結果的に贈与税が0円になる場合も、提出が必要なので注意しましょう。

制度が適用できなさそうな場合は基礎控除範囲内で分ける

2024年以降も3年間は住宅取得等資金に係る贈与税の非課税措置は受けられますが、条件に当てはまらない人もいるでしょう。非課税措置を使えない人でも基礎控除110万円を上手に使えば贈与税の負担を減らせます。

基礎控除110万円は毎年適用されるので、毎年110万円以下に抑えながら数年かけて贈与を受けることで、非課税措置を使わなくても贈与税を非課税にできるのです。ただし、毎年100万円を6年間贈与すると、定期贈与とみなされ600万円に対して贈与税がかかる可能性があるので注意しましょう。

定期贈与とみなされるかどうかは個別判断となりますが、毎年贈与する金額や時期をずらすことで、定期贈与とみなされにくいといわれています。

子どものためを思う親の気持ちがこもった財産ですので、なるべくなら全額気持ちよく使いたいものです。非課税となる制度や仕組みを上手に使って贈与税を回避し、親心に答えましょう。

出典

国税庁 No.4408 贈与税の計算と税率(暦年課税)

国土交通省 住宅取得等資金に係る贈与税の非課税措置

国土交通省 令和6年度住宅税制改正概要

執筆者:浜崎遥翔

2級ファイナンシャル・プランニング技能士