宝くじの当せん金を山分けしたい! 両親と弟に渡しても税金はかからないですよね?

宝くじの当せん金を誰かにあげると贈与税が発生するの? 金額が少なければ問題ないの?

CFP(R)認定者

確定拠出年金相談ねっと認定FP

大学(工学部)卒業後、橋梁設計の会社で設計業務に携わる。結婚で専業主婦となるが夫の独立を機に経理・総務に転身。事業と家庭のファイナンシャル・プランナーとなる。コーチング資格も習得し、金銭面だけでなく心の面からも「幸せに生きる」サポートをしている。4人の子の母。保険や金融商品を売らない独立系ファイナンシャル・プランナー。

【PR】うちの価格いくら?「今」が自宅の売り時かも

【PR】イエウール

おすすめポイント

・ネット上で24時間査定依頼できる

・不動産のプロが査定額を算出してくれるので納得感がある

・月間利用者数1万人と業界TOPだから安心できる

・複数社の査定額を比較できる

当せん金を分けてもらったら「贈与」

宝くじの当せん金に所得税は掛かりません。「当せん金付証票法第13条 当せん金付証票の当せん金品については、所得税を課さない」により定められています。当せん金が1億円であろうが2億円であろうが、当せん金の多い少ないは関係がありません。所得とされないので、住民税も課せられません。

当せん金は、受け取った人のものです。Aさんは、当せん金をご両親と弟さんとで山分けしたいとのことですが、これは、Aさんのものとなったお金をご両親と弟さんに渡すことになるので、Aさんからの贈与になります。

1年間でもらった金額が110万円を超えるかどうか

贈与税は、贈与を受けた人が納めます。また、贈与された都度ではなく、贈与を受けた年1年間の合計額で計算します(暦年課税の場合)。贈与があった年の、1月1日~12月31日までの1年間にもらった合計金額から、110万円の基礎控除を差し引き、残った金額に税率を掛けて計算します。

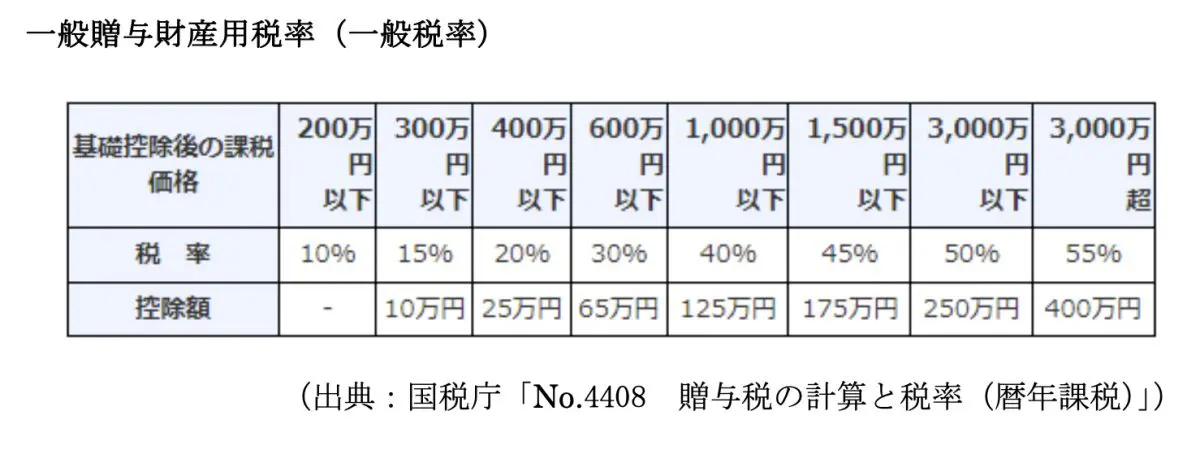

図表1は、国税庁のホームページに掲載されている、贈与税税率早見表です。

【図表1】

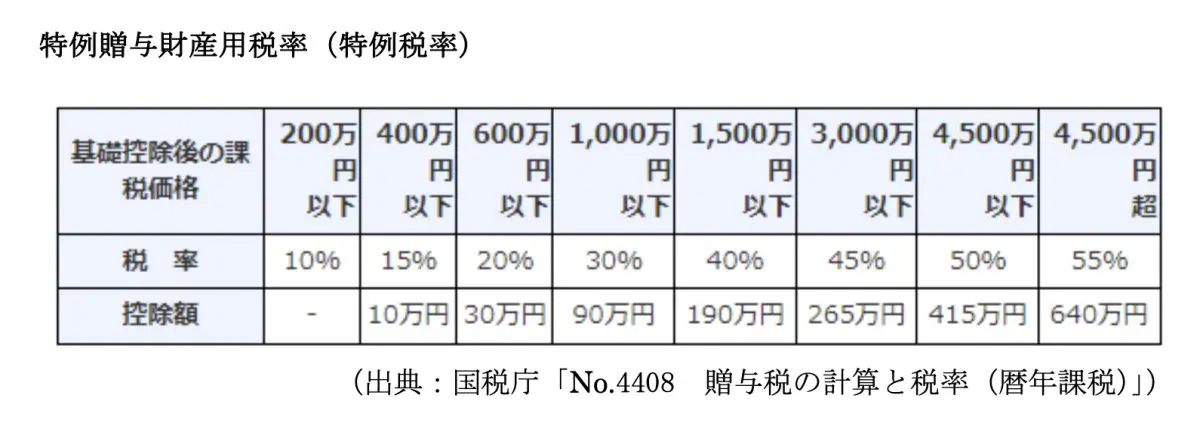

また、贈与を受けた年の1月1日において18歳以上の者が、直系尊属(父母や祖父母など)から贈与により取得した財産に係る贈与税の計算は、図表2を使用します。

【図表2】

1年間に受けた金額の合計が110万円(基礎控除)までは課税されません。

Aさんの場合、当せん金そのものが100万円ですので、ご両親や弟さんにあげたとしても基礎控除内で収まるでしょう。

ただ、課税されるかどうかは1年間の合計金額で判断するため、Aさんからの山分け分が少ない金額であっても、他に贈与を受ける場合は110万円を超えると課税されます。

例えば、弟さんが分け前を30万円もらったとします。これだけでは贈与税はかかりません。しかし、当せん金の贈与があった同じ年に、御祖父さまから100万円の贈与があったとしたらどうでしょう。それぞれの金額は贈与税がかからない範囲ですが、年間で合計130万円となり、110万円を超える分の20万円に贈与税がかかります。

【PR】我が家は今いくら?最新の相場を無料で簡単チェック!

【PR】イエウール

おすすめポイント

・ネット上で24時間査定依頼できる

・不動産のプロが査定額を算出してくれるので納得感がある

・月間利用者数1万人と業界TOPだから安心できる

・複数社の査定額を比較できる

山分けにせず、それぞれが直接受け取る

贈与金額が少ない場合は、そうそう贈与税がかからないと思われますが、もし当せん金が1000万円、1億円などの場合は悩みますよね。最初から家族で分ける予定で、出し合ったお金で買った場合、分け前に課税されては納得できませんよね。

一度に贈与せず、年間110万円の範囲内での贈与を、都度、贈与契約書を作って……といった贈与方法をとることも1つの方法ですが、購入資金を出し合った人全員で受け取る方法もあります。

当せん金を受け取る手続きの際に、受け取るお金が宝くじの当せん金であるという証明書を、受託銀行から発行してもらいましょう。

当せん金を代表者が受け取ってしまうと代表者の財産になるので、受け取った人からもらった人が贈与税を考えなければならなくなりますが、購入資金を出し合った人が皆で受け取って、それぞれの受け取りとなれば、所得税が課税されず分けられます。

インターネットで共同購入は難しいのですが、宝くじ公式サイトで購入する場合は、グループで共同購入ができます。当せんしたら、グループとして受け取ることができて、当せん金を分配率に応じた分配金を受け取ることができます。

お金が動くと税金がかけられます。どんな動きにかかるのか、どんな場合が非課税なのかを理解しておくことが大切です。

出典

国税庁 税務大学校 所得税法(基礎編) 令和6年度版

総務省 宝くじ関係法令

国税庁 No.4408 贈与税の計算と税率(暦年課税)

執筆者:林智慮

CFP(R)認定者