父親が死去。相続税で破産するかも……。実家の相続にいくらかかるか知ってますか?

一級ファイナンシャル・プラニング技能士、CFP、相続診断士、証券外務員(2種)

早稲田大学大学院を卒業して精密機器メーカーに勤務。50歳を過ぎて勤務先のセカンドライフ研修を受講。これをきっかけにお金の知識が身についてない自分に気付き、在職中にファイナンシャルプランナーの資格を取得。30年間勤務した会社を早期退職してFPとして独立。「お金の知識が重要であることを多くの人に伝え、お金で損をしない少しでも得する知識を広めよう」という使命感から、実務家のファイナンシャルプランナーとして活動中。現在は年間数十件を越す大手企業の労働組合員向けセミナー、およびライフプランを中心とした個別相談で多くのクライアントに貢献している。

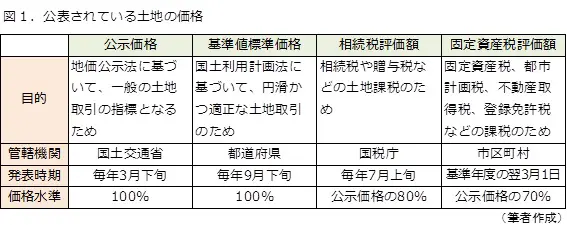

一物四価とも五価ともいわれている土地の価格

土地の価格は、国などから公表されているものだけでも四種類あります。一般の土地取引の指標となる「公示価格」や「基準値標準価格」のほかに、相続税や贈与税の課税のための「相続税評価額」、固定資産税・都市計画税や不動産取得税などの課税のための「固定資産税評価額」があります。

そして公表されてはいませんが、住宅地などで実際に売買されている実勢価格(時価ともいう)があり、これを含めると一物五価になります。

相続税評価額はどのように調べるか

相続をする際に用いるのは「相続税評価額」となります。友人が父親と住んでいる土地の相続税評価額を知るにはどのようにしたら良いかというと、税務署に行くか、国税庁のホームページ「路線価図・評価倍率表」(※1)などから調べます。

市街地では、土地の相続税評価額を「路線価」から調べられます。市街地ではない土地などを調べるには、固定資産税評価額に一定の倍率をかけて評価額を算定する「評価倍率方式」を使います。

実際には、土地が角地にあるか、二方向で道路と接しているか、土地の形状や道路との接し方がどうなっているかなど、他の条件を加味して計算しなければなりません。正確な相続税評価額を得るには、税理士や不動産鑑定士などに依頼してください。

友人の家は一方向しか道路に接しておらず、路線価図を見てみると、その家の前の道路には「600C」と書かれていました。これが「路線価」です。Cは「借地権割合」を示しますが、ここでは説明を省略します。

Cの前の600という数値は、1平方メートルあたりの土地の価格が600千円であることを示しています。友達の家の土地は200平方メートルあるそうなので、概算で土地の相続税評価額を見積もると、

600千円×200平方メートル=1億2千万円

となります。やはり、都内の戸建ての家では、1億円以上の相続税評価額となるのは珍しくないでしょう。

同居して生計をともにしている親族がその土地を取得する場合には「小規模宅地等の特例」が適用される

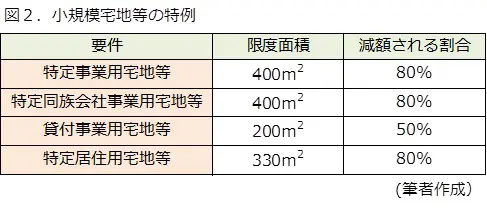

友人は、同居している父親が亡くなったあとは家を継ぎ、家族と一緒に住む予定でいます。このように、生計をともにしていた親族が被相続人の土地(330平方メートル以内)を継ぐ場合は、「小規模宅地等の特例」(※2)が適用され、土地の課税評価額の80%が減額できます。

したがって、友達の場合ですと、

1億2千万円×(1-0.8)=2400万円

が土地の相続税評価額となります。

友人の話では、土地以外の父親の資産は、住んでいる建物と預貯金などをあわせても1000万円に満たないとのことです。その場合には、遺産総額は相続税の基礎控除額3600万円に収まりそうなので、相続税はかからないと思われます。

「小規模宅地等の特例」では、特定居住用宅地のほかに、特定事業用宅地や特定貸付事業用宅地を親族が取得する場合も減額が認められています。詳しくは国税庁のホームページ「小規模宅地等の特例」を参照してください。

終わりに

「小規模宅地等の特例」は、被相続人の居住用や事業用の土地を親族が取得する場合に、相続税を払うがためにその土地を手放して住むことができなくなったり、事業を継続できなくなったりしないで済むように設けられています。

しかし、減額割合が大きいため、相続税逃れに悪用されるケースもあります。そのため、税制改正により条件が厳しくなっています。適用する場合は、税理士などの専門家にご相談してください。

出典

(※1) 国税庁 「路線価図・評価倍率表」

(※2) 国税庁 「No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」

執筆者:村川賢

一級ファイナンシャル・プラニング技能士、CFP、相続診断士、証券外務員(2種)