黒字なのに厳しい!? 介護保険財政の矛盾と仕組み

配信日: 2018.10.25 更新日: 2019.01.10

黒字なのに厳しいというのは、どう解釈したら良いのでしょうか?

Text:新美昌也(にいみ まさや)

ファイナンシャル・プランナー。

ライフプラン・キャッシュフロー分析に基づいた家計相談を得意とする。法人営業をしていた経験から経営者からの相談が多い。教育資金、住宅購入、年金、資産運用、保険、離婚のお金などをテーマとしたセミナーや個別相談も多数実施している。教育資金をテーマにした講演は延べ800校以上の高校で実施。

また、保険や介護のお金に詳しいファイナンシャル・プランナーとしてテレビや新聞、雑誌の取材にも多数協力している。共著に「これで安心!入院・介護のお金」(技術評論社)がある。

http://fp-trc.com/

介護保険財政のしくみ

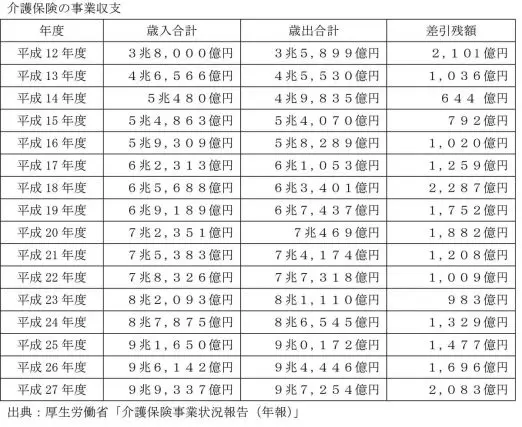

介護保険の主な歳入は、保険料、国庫支出金、支払基金交付金、都道府県支出金などです。主な歳出は保険給付などです。つまり、介護保険は40歳以上の方の保険料と税金を財源とし、介護給付費などを賄っています。歳入と歳出の差額は市町村の介護給付費準備基金にプールされます。

厚生労働省「介護保険事業状況報告(年報)」によると、平成28年度の歳入は10兆2,371億円、歳出は9兆9,472億円、差引残額2,899億円となっています。この差引残額のうち、国庫支出金清算額等を清算した金額は1,795億円となり、また、平成28年度末現在の介護給付費準備基金は4,759億円(1,462保険者)となっています。

なお、介護保険が始まった平成12年以降も黒字が続いています。

黒字のカラクリ

介護保険は3年に一度見直され、赤字にならないように調整しています。例えば、保険料を増やしたり、利用者負担を増やしたり、介護保険サービスの給付を縮小するなどです。

65歳以上の方の介護保険料(全国平均)は介護保険がスタートした平成12年度は月額2,911円でしたが、平成30年度からは5,869円と当初の約2倍の水準になっています。

40~64歳の被用者保険の介護保険料は、平成29年の介護保険法の改正で総報酬制に段階的に移行されました(平成32年度全面導入)。上乗せされた保険料は国の公費負担の削減に使われます。

介護サービスを利用した場合、平成28年8月から年金収入等280万円以上の利用者は1割負担から2割負担になりました。それからたった2年足らずの平成30年8月からは年収収入等340万円以上の利用者は3割負担になりました。今後、4割負担、5割負担もあり得るかもしれません。

平成26年の改正では要支援認定者のホームヘルプ・サービスとデイサービスが予防給付から外され、市区町村の総合事業に移行されました。この結果、市区町村の財政状況に応じたサービスとなり、給付抑制につながっています。

介護保険施設に関しては平成17年の改正で、食事代と家賃が自費になり、低所得者には自費を軽減する「補足給付」が導入されました。平成27年4月から特別養護老人ホームの入所者の条件が原則要介護3以上となりました。また、平成27年8月からは「補足給付」の条件が、入所者だけではなく夫婦ともに非課税であること、預貯金等が夫婦の場合2,000万円以下であることなど厳格化されました。

平成30年10月からは訪問介護で掃除や調理をする「生活援助」について、要介護度に応じた基準回数を決め、これを超えて利用する場合は、ケアマネジャーは市町村へのケアプランを届け出なければならなくなりました。

早目に介護費用の準備を始めましょう。

介護保険財政は破たんすることはありませんが、今後も保険料や利用者の負担増、給付の抑制は避けられないでしょう。介護が必要になるのは確率的には75歳以上です。人生100年時代、介護は誰にでも起こり得ます。

介護はいつ終わるかわからないという面があります。在宅介護の場合、月々の費用は5万円程度かかると言われています。

老後の収入の柱である年金も当てにできません。預貯金だけの準備では不安という方は民間の介護保険で備える方法もあります。

Text:新美 昌也(にいみ まさや)

ファイナンシャル・プランナー。