保険範囲は大間違い!?三大疾病を詳しく解説

しかし、「どんな保障内容になっていますか?」と伺うと、「えーっと…」と、そこまでは把握されていない方がほとんどです。

株式会社COCO PLAN (ココプラン) 代表取締役社長

教育カウンセラー、派遣コーディネーター、秘書等、様々な職種を経験した後、マネーセンスを磨きたいと思い、ファイナンシャルプランナーの資格を取得。

「お金の不安を解決するサポートがしたい」、「夢の実現を応援したい」という想いからCOCO PLANを設立。

独立系FPとして個別相談、マネーセミナー、執筆業など幅広く活動中。

<保有資格>

2級ファイナンシャル・プランニング技能士、ファイナンシャルプランナー(AFP) 、住宅ローンアドバイザー、プライベートバンカー、相続診断士、日本心理学会認定心理士、生理人類学士、秘書技能検定、日商簿記検定、(産業カウンセラー、心理相談員)

<著書>

「今からはじめる 理想のセカンドライフを叶えるお金の作り方 (女性FPが作ったやさしい教科書)」※2019年1月15日発売予定

何の保険に入ってる? 保障内容は?

ご加入時には、担当の方と相談しながら、必要な保障を確認されていたかと思いますが、ずっと記憶しておくのは難しいですよね。実際に保険を使うまで、保障内容を詳しく把握されている方は少ないかと思います。

保険の見直しでは、現在ご加入の保険が「何のための保険」で、「どんな保障内容」なのかを再度ご確認いただきます。そして、現在さらに将来のご自身やご家族にとって、適切な保障内容なのかを一緒に見直していきます。

三大疾病って何?

保険はひと言で言うと、「困ったときに保障が受けられる」ものです。

最大のリスクは「死亡」ですが、亡くなってしまったときに保険金が○○万円出るというのは、分かりやすいかと思います。分かりづらいのは、「病気」の保障です。病気の数だけでなく、病気の進行具合や種類によって保障が適用されるのかどうか、プロでも調べなくては分からないくらいです。

今回お伝えする「三大疾病」は、簡単に言うと「病気の中でも特に大きな病気、リスクの高い病気になったときの保障」を指しています。三大疾病の「三大」が指している主な病気は、「がん」「心臓の疾患」「脳の疾患」です。

「がん」はがんという診断が出されるとほとんどの保険会社で適用されますが、「心臓」と「脳」は疾患が多数あり、どこまでが保障範囲なのかは各社異なります。そのため、ご自身の保険の内容をチェックしておく必要があります。

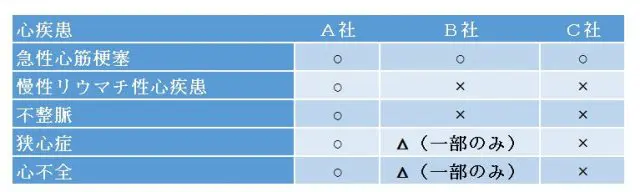

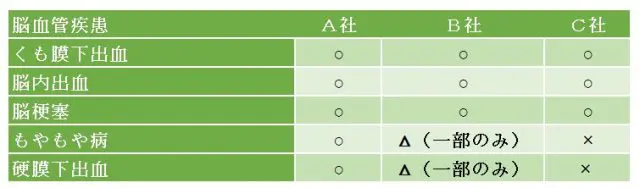

三大疾病の保障範囲例

(著者作表)

上記の表はあくまで例ですが、「三大疾病」という言葉が使われていても、保障される疾患には差があることが分かるかと思います。ここでは、A社は多くの疾患が適用され、C社は適用される疾患が限られています。

上記の例の場合、三大疾病は以下の表記がされることが多いので参考にしてください。

A社:三大疾病(がん、心疾患、脳血管疾患)

C社:三大疾病(がん、急性心筋梗塞、脳梗塞)

※表記は保険会社により異なります

2人に1人

「病気の中でも特に大きな病気、リスクの高い病気になったときの保障」と言いましたが、三大疾病はどのぐらいのリスクがあるものなのでしょうか。

2016年において、悪性新生物(がん) 、心疾患(高血圧性を除く) 、脳血管疾患が原因で亡くなった人の総数は、全体の約52%となります。日本人の2人に1人は三大疾病が原因で亡くなっているのです。このことからも、三大疾病は死亡につながる大きな病気、リスクの高い病気であることが分かります。

保障範囲の違い

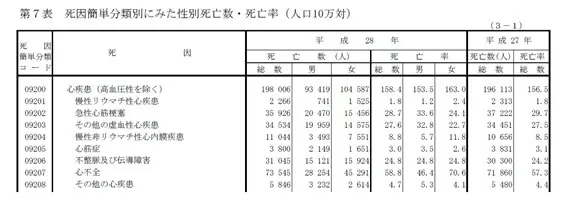

保障範囲の違いを比較するために、心疾患から1つ例をあげましょう。日本人の死因第2位の心疾患は、40代くらいから増加傾向にあります。

多くの保険会社は三大疾病に「急性心筋梗塞」は含めていますが、 「狭心症」(虚血性心疾患に含まれる)「不整脈」「心不全」などを含めている会社は少ないのが現状です。

上の表の死亡総数をみても、保障範囲に含まれていない疾患で亡くなる方の人数が多いことが分かります。ご自身が加入されている保険の三大疾病は、どの範囲までカバーしているのか、パンフレットや約款でご確認いただければと思います。

出典

平成28年(2016)人口動態統計(確定数)の概況

第6表 性別にみた死因順位(第10位まで)別死亡数・死亡率(人口10万対)・構成割合

平成28年(2016)人口動態統計(確定数)の概況

第7表 死因簡単分類別にみた性別死亡数・死亡率(人口10万対)

執筆者:藤井亜也(ふじい あや)

株式会社COCO PLAN (ココプラン) 代表取締役社長