どのような結果になったのか、今回は決算資料から生命保険会社各社のソルベンシー・マージン比率について確認します。

【PR】日用品10点セットプレゼント

【PR】保険クリニック

おすすめポイント

初めてご相談いただいた方へ日用品10点セットをプレゼント!

保険相談であなたにぴったりな保険がみつかる

業界トップクラス!取り扱い保険会社約50社

※詳細はキャンペーンページをご確認ください

執筆者:松浦建二(まつうら けんじ)

CFP(R)認定者

1級ファイナンシャル・プランニング技能士

1990年青山学院大学卒。大手住宅メーカーから外資系生命保険会社に転職し、個人の生命保険を活用したリスク対策や資産形成、相続対策、法人の税対策、事業保障対策等のコンサルティング営業を経験。2002年からファイナンシャルプランナーとして主に個人のライフプラン、生命保険設計、住宅購入総合サポート等の相談業務を行っている他、FPに関する講演や執筆等も行っている。青山学院大学非常勤講師。

http://www.ifp.cc/

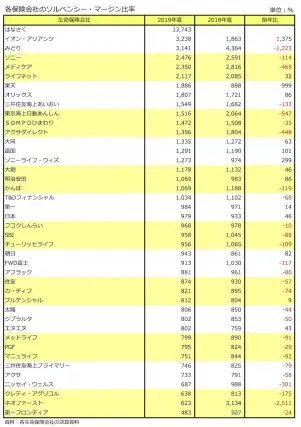

ソルベンシー・マージン比率は27社が前年比ダウン

2019年度の各生命保険会社の決算(案)資料からソルベンシー・マージン比率を確認し、表にまとめてみました。過去と比較できるよう、前年度(2018年度)の比率と前年度に対する増減率も載せておきました。

ソルベンシー・マージン比率とは、生命保険会社の健全性を確認する指標の1つで、保険金等の支払余力がどのくらいあるかを表しています。単位は%で表記しています。比率は高く安定しているほうが良く、200%を下回ると監督当局によって早期是正措置がとられます。

2019年度は、はなさく生命が開業し、他に3社の社名変更があり、アリアンツ生命がイオン・アリアンツ生命へ、ソニーライフエイゴン生命がソニーライフ・ウィズ生命へ、損保ジャパン日本興亜ひまわり生命がSOMPOひまわり生命へ変わっています。

2019年度のソルベンシー・マージン比率が最も高い生命保険会社は、新規開業したはなさく生命の1万3743%です。2番目のイオン・アリアンツ生命(3238%とは1万%以上の差があります。新しい生命保険会社は比較的高い比率になりやすいので、はなさく生命の来年の比率を確認したいところです。イオン・アリアンツ生命はイオンとの合弁により資本が増強されて、比率が大幅に上昇しています。

ソルベンシー・マージン比率を前年度と比較すると、14社が上がり、27社が下がっています。それでも19社は1000%を超えており、健全性の目安となる200%を下回る保険会社は1つもないので、加入している保険会社がすぐに破綻するような心配はありません。ネオファースト生命は大きく下がっていますが、2020年に入ってからすでに資本増強をしているので、1年後はおそらく上がっているでしょう。

【PR】日用品10点セットプレゼント

【PR】保険クリニック

おすすめポイント

初めてご相談いただいた方へ日用品10点セットをプレゼント!

保険相談であなたにぴったりな保険がみつかる

業界トップクラス!取り扱い保険会社約50社

※詳細はキャンペーンページをご確認ください

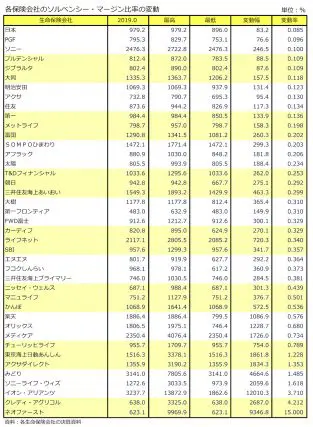

ソルベンシー・マージン比率は大きく変動することもある

次にソルベンシー・マージン比率は高いだけでなく、毎年安定しているほうが良いと考え、各保険会社の比率がどのくらい変動しているか、2014年度から2019年までの6年間の比率を確認してみました。表では6年間のうち最も高い年度の比率を「最高」、最も低い比率を「最低」、最低と最高の比率の差を「変動幅」、2019年度の比率に対する変動幅を「変動率」として、各保険会社の安定度がわかるように作成してみました。

6年間のソルベンシー・マージン比率の変動幅が最も狭く安定していたのは日本生命で、最も高いのは2019年度の979.2%、最も低いのが2016年度の896%で、変動幅は83.2%しかありません。変動率は直近の979.2%を変動幅83.2%で割って求めていますが、6年間で0.085かブレない(変動しない)抜群の安定感です。

2番目に安定しているのがPGF生命、3番目がソニー生命で、ここまでが変動率0.100以下となっています。逆に比率が大きく変動していたのはネオファースト生命で、最も高いのは2015年度の9969.9%、最も低いのが2019年度の623.1%で、変動幅は9346.8%もあり、変動率は15.0にもなります。2番目に変動していたのはクレディ・アグリコル生命、3番目はイオン・アリアンツ生命となっています。

また、2014年度から2019年度にかけて5年連続でソルベンシー・マージン比率が上がっている保険会社が2社ありました。1社は大樹生命で、812.4%から1177.8%へ順調に増えています。もう1社は朝日生命で、こちらも667.7%から942.8%へ順調に増えています。

加入している保険会社は健全であるほうが当然良いです。加入したら長期間保険会社と付き合うことになるので、ソルベンシー・マージン比率は高いだけでなく、安定していることも重要です。ソルベンシー・マージン比率の変動幅や変動率は筆者が勝手に数値化したものですが、安定しているかどうかの判断に少しは役立つのではないでしょうか。

2019年度の生命保険業界は、超低金利や新型コロナウイルス感染症の影響等で厳しい1年でしたが、ソルベンシー・マージン比率を見た限りでは、経営に問題が生じている保険会社はありません。なお、ソルベンシー・マージン比率は生命保険会社の健全性を表していますが、この比率だけで健全性のすべてを確認できるわけではありません。契約件数や年換算保険料、利益等も含めて総合的に判断するようにしてください。

執筆者:松浦建二

CFP(R)認定者

【PR】日用品10点セットプレゼント

【PR】保険クリニック

おすすめポイント

初めてご相談いただいた方へ日用品10点セットをプレゼント!

保険相談であなたにぴったりな保険がみつかる

業界トップクラス!取り扱い保険会社約50社

※詳細はキャンペーンページをご確認ください