コロナで収入減、保険料を減らすにはどうしたら良い?

支出を減らすときに真っ先に生命保険料に手を付ける人がいますが、簡単に解約して良いでしょうか?

保険料を減らすにはどうするのが最適でしょうか? 収入が減ったときの保障見直しについて考えてみました。

CFP(R)認定者

1級ファイナンシャル・プランニング技能士

1990年青山学院大学卒。大手住宅メーカーから外資系生命保険会社に転職し、個人の生命保険を活用したリスク対策や資産形成、相続対策、法人の税対策、事業保障対策等のコンサルティング営業を経験。2002年からファイナンシャルプランナーとして主に個人のライフプラン、生命保険設計、住宅購入総合サポート等の相談業務を行っている他、FPに関する講演や執筆等も行っている。青山学院大学非常勤講師。

http://www.ifp.cc/

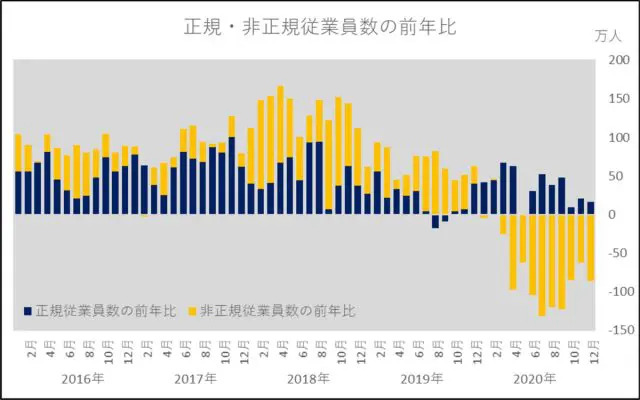

新型コロナウイルス感染症の影響で非正規従業員が激減

新型コロナウイルス感染症の影響で経営状態が厳しくなり、打開策として人件費削減が起こり、従業員を減らしたり給与を下げたりしている企業もあるようです。総務省統計局の統計では、正規従業員数と非正規従業員数を毎月調査しており、新型コロナウイルス感染症の影響があるのか確認するために、過去5年間の対前年比の推移をグラフにしてみました。

資料:総務省統計局「労働力調査」2016年1月~2020年12月の月次(基本集計)結果を基に作成

2016年1月以降では、ほとんどの月で正規従業員数と非正規従業員数は前年同月比で増えており、企業の雇用は良い状況が続いていました。しかし、新型コロナウイルス感染症が広まり始めた頃の2020年3月から風向きが変わり、非正規従業員数のみ大幅なマイナスに転じています。

最も減少している7月は131万人、3月から12月まででは計895万人も非正規従業員が減少しています。この10ヶ月間で正規従業員は343万人増えていることから、新型コロナウイルス感染症の影響は、非正規従業員にとって非常に大きいといえます。ただ、正規従業員も解雇はされないものの、収入減等の影響は多かれ少なかれあるのでしょう。

保障を継続するために保険料を減らことは選択肢の1つ

仕事がなくなったり給与が減ったりすれば、保険料を払い続けることが厳しくなります。ただ、その状態で保障をなくしてしまうと、もし亡くなったり病気になったりしたときはさらに窮地に追い込まれてしまいます。そのため、保険を解約することで保険料を減らすのではなく、保障を継続しつつ保険料を減らす方法を考えるほうが望ましいです。

保険契約を解約する以外に、保険料を減らす方法はいろいろあります。

1.保障(保険金や給付金の額)を小さくする

2.保険期間を短くする

3.貯蓄性を減らす

4.払済にする

5.特約をやめる

6.健康になって健康体区分にする

7.タバコをやめて非喫煙区分にする

8.割安な保険に入り直す

これらの中にはいったん解約が必要な方法もあります。解約して入り直す場合は、健康状態によって新規に加入できない場合もあるので気を付けたいところです。

保障を減らさず貯蓄性も減らさずに保険料を減らすことができるのは、上記方法の6~8です。死亡保障の定期保険や収入保障保険の場合、非喫煙区分と喫煙区分では保険料差が2割程度はあるので、加入時は喫煙者でその後禁煙したなら、加入時の年齢が上がっても保険料は下がる可能性が高いです。

死亡保障(定期保険や収入保障保険)は長寿化等の影響から保険料が下落傾向にあり、例えば20年前の30歳時に65歳まで保障する保険に加入していた人が、50歳になって65歳まで同程度の保障の保険に入り直すと、従前より保険料が下がる可能性もあります。具体的に試算してみる価値はあります。

1~5は保障内容が小さくなるので、保障を継続させることと保険料を減らすこととの折衷案といえます。例えば、貯蓄性の高い終身保険の場合、保険金額の減額や払済が選択肢として挙げられます。医療保険やがん保険の場合は、主契約の減額や特約部分の解約等が選択肢として挙げられます。

なお、1~5は保険料の支払いに困ったときの方法なので、担当の保険募集人(いない場合は保険会社の相談窓口)に十分に相談してから実行するようにしましょう。

執筆者:松浦建二

CFP(R)認定者