解約で「20万円」の損に!? 離婚時の生命保険の解約はよく考えて!

そこで本記事では、離婚時に生命保険を解約する場合の注意点と継続する場合の見直し方について解説します。

2級ファイナンシャル・プランニング技能士、宅地建物取引士、賃貸不動産経営管理士

離婚時の生命保険は解約と契約内容の見直しのどちらを選ぶべき?

結論からお伝えすると、離婚時に生命保険を解約することはおすすめしません。なぜなら、解約することに対するデメリットが大きいためです。ここからは、解約するメリットとデメリット、継続する場合の見直し方法を紹介します。

生命保険を解約するメリット・デメリット

生命保険のなかでも「終身保険」や「養老保険」、「個人年金保険」などの、解約したり満期をむかえたりすればお金がもらえる貯蓄型の生命保険は、財産分与の対象です。財産分与とは、夫婦が婚姻期間中に築いた現金、車、家などの財産を分配することを指します。

財産分与の対象である生命保険は、保険料を支払った人、あるいは受取人のどちらか片方が全額受け取るのではなく、共有財産となるため離婚時には夫婦で分配することになります。すなわち解約で返ってきたお金(解約返戻金)を分けるだけなので、手間や労力を削減できる点がメリットです。

ただし、生命保険は途中解約してしまうとデメリットが2つあります。

・解約して新たな生命保険に加入すると保険料が高くなる

・健康状態によっては再加入できない

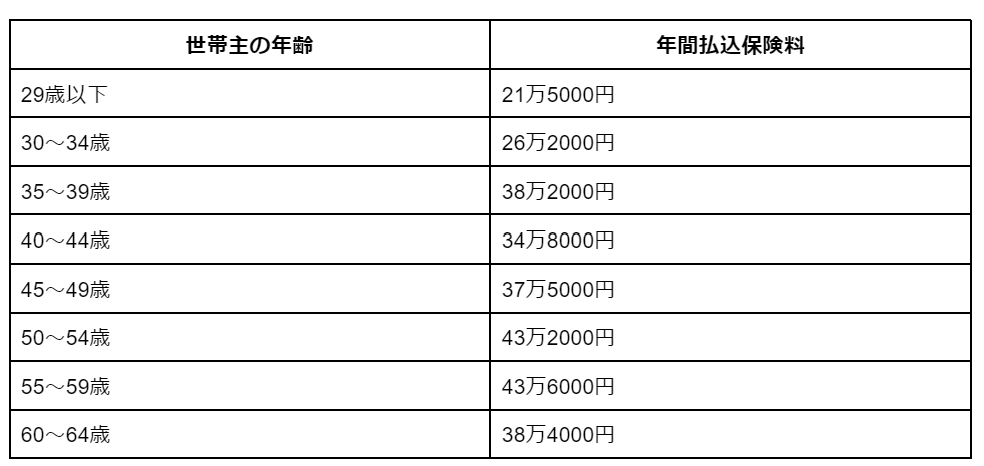

一般的に生命保険の保険料は、加入者の年齢が上がるほど高くなります。これは年齢が高くなるほど、病気やけがをするリスクも上がるためです。まずは、世帯主が年間に支払っている全生保の保険料の平均額を年齢別に図表1で見てみましょう。

図表1

公益財団法人生命保険文化センター 2021(令和3)年度 生命保険に関する全国実態調査より筆者作成

※全生保は民間の生命保険会社、県民共済・生協、JA、簡保、かんぽ生命などを含む

図表1でわかるように、世帯年収が高く家庭をもっていることが多い50代が最も保険料を支払っているのに比べ、20代は約半分程度の支払い額となっています。仮に20代のときに加入した保険であれば、解約して50代で同程度の保証の再契約となると約20万円損をすることになります。

新たな保険を契約する場合、健康状態に不安がある部位については保障の対象外にされてしまうおそれもあるので、離婚の際は面倒でも解約でなく見直しをすることがおすすめです。

生命保険を継続する際の見直し方法

生命保険を解約すると損をしてしまうため、子どもがいる家庭であれば夫婦のうちの親権を持つほうが引き継ぐと良いでしょう。

離婚により生命保険を見直すときは、「契約情報」と「保障内容」を確認します。契約情報では、保険金の受取人をチェックしましょう。離婚前の配偶者が受取人の場合は、両親や子どもに変更することで、新たに家庭をもった場合に起こり得るトラブルを避けられます。また、子どもを受取人にすることで、万が一に備えた養育費の代わりにすることも可能です。

離婚した場合は家族構成が変わるため、必要な保障内容も確認が必要です。例えば、死亡保障を手厚くしていた人が離婚によって扶養家族が減った場合、死亡保障の減額を検討しても良いでしょう。これは自分の身に万が一のことがあっても、経済的に困る人がいないためです。

よく話し合うことが大切

貯蓄型の生命保険であれば、解約返戻金を財産分与の対象にできますが、途中解約にはさまざまなデメリットがあることが分かりました。離婚する際は配偶者との話し合いの場を設けて、のちにトラブルが発生しないよう最善の保険の見直しをしてください。

出典

公益財団法人生命保険文化センター 2021(令和3)年度生命保険に関する全国実態調査

執筆者:新川優香

2級ファイナンシャル・プランニング技能士、宅地建物取引士、賃貸不動産経営管理士