シニアの保険、加入するなら何歳がいい?

今回は、目安となる保険料と加入に際しての留意事項などについて学んでみましょう。

ファイナンシャルプランナー CFP

家電メーカーに37年間勤務後、MBA・CFPファイナンシャルプランナー・福祉住環境コーディネーター等の資格を取得。大阪府立職業訓練校で非常勤講師(2018/3まで)、2014年ウエダFPオフィスを設立し、事業継続中。NPO法人の事務局長として介護施設でのボランティア活動のコーディネートを担当。日本FP協会兵庫支部幹事として活動中。

シニア(60歳~80歳)の保険の特徴は?

保険のことを考える区切りとして、仕事をリタイアするとき(60歳~65歳)に、保険の見直しをすることも多いようです。60歳から80歳代の保険をシニアの保険として、医療保険と死亡保険について見てみることにしましょう。

ここでは、2023年10月に日刊紙に広告掲載された3社の「シニア保険」「終活」と銘打った保険について保障内容と保険料について比較をしてみます。

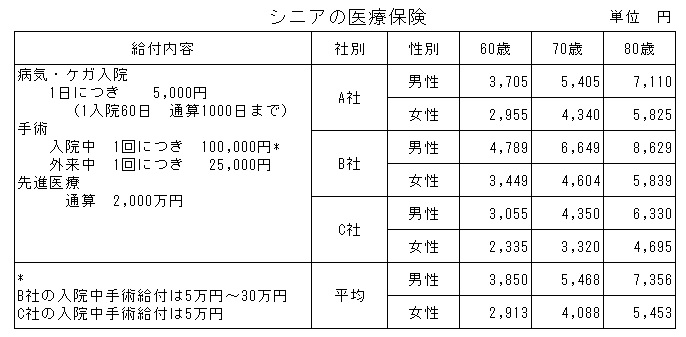

医療保険

病気になって病院等で支払う治療費は、健康保険(後期高齢者保険を含む)の通常負担額(1割~3割)が決まっており、一定基準を超えると一部または全額が高額療養費で補てんされます。

医療保険は、健康保険や高額療養費でカバーできない治療費や入院時差額室料などの費用負担を補てんするためのもので、2021年時点で世帯加入率は90%を超えています(※1)。

シニアの医療保険の保障内容は、入院時給付日額5000円、手術時5万円~30万円、先進医療への給付(2000万円まで)が一般的になっていますが、保険会社ごとに給付内容と保険料に違いがあります。A・B・C3社の給付内容と保険料は次の表の通りです。

表は3社の広告内容に基づき筆者が作成

ここでは、3社平均の保険料を年代別に見てみましょう。

60歳では男性は3850円、女性は2913円

70歳では男性は5468円、女性は4088円

80歳では男性は7356円、女性は5453円

になっています。

男性は、女性と比較して割高であることと、男女共に60歳代と70歳・80歳では保険料に相当の差があることが分かります。会社ごとに給付内容に違いはあるものの、60歳男姓では最小の3055円と最大の4789円で1734円の差があり、年間では約2万円の差があります。

また、60歳女性では最小の2355円と最大の3449円とで1144円の差、年間では約1.4万円の差になります。

死亡保険

次に少額の死亡保険について見てみましょう。シニア世代の死亡保険は、100万円~300万円程度で葬儀費用などを想定した額となっています。各社の保険料は以下の表の通りです。

表は3社の広告内容に基づき筆者が作成

こちらも、保険料の年代別の平均値を見てみましょう。

(C社は300万円の商品のため給付には違いがあります)

60歳では、男性は3204円、女性は1801円

70歳では、男性は4578円、女性は2466円

80歳では、男性は6985円、女性は3708円

になっています。

やはり年を経ると保険料が高くなるので、加入のタイミングとしては60歳代が良いと考えられます。

給付額と保険料を比較してみる

シニア期の保険加入に際しては、給付想定額と支払い保険料の比較が、加入を判断する際の材料にもなります。ここでは、医療保険について考えてみましょう。

入院日数を30日*とした場合の給付額は、日額5000円×30日=15万円、手術時給付金を7.5万円とすると合計22.5万円と想定されます。

(2020年平均入院日数32.2日(※2))

これに対して、70歳の男性が10年間医療保険に加入した場合は、10年間に支払う保険料は、5468円×12ヶ月×10年=65万6160円になります。

入院日数や回数など将来のリスクに対応するのが保険の目的ではありますが、特にシニア期の場合は、掛ける保険料の累計額と給付予想額を比較してみるのも一つの物差しになるでしょう。

特に70歳、80歳の場合は保険料額が高額になるので、想定給付額と通算支払い保険料の比率は、「想定給付額<支払い保険料」になることが多いと思われます。

まとめ

年代別の医療保険と少額死亡保険の保険料の平均値を見てみることにより、シニア期の保険の加入の目安として算出してみました。

保険は将来のリスクに備えるのが目的ですが、個々の事情に合っているかよく検討して加入を考えるのが良いでしょう。

出典

(※1)生命保険文化センター 2021(令和3)年度生命保険に関する全国実態調査 40P

(※2)生命保険文化センター リスクに備えるための生活設計

執筆者:植田英三郎

ファイナンシャルプランナー CFP