がん保険の診断給付金を比較するときのポイント

今回はがん保険の診断給付金をどうすべきか決めるために必要な知識について解説します。何となく雰囲気で決めてしまわないためにも、がんに関する用語の知識を身につけておきましょう。

ファイナンシャルプランナー(日本FP協会 AFP認定者)

フリーランスライター

保険を得意ジャンルとするFP・フリーライター。

代理店時代、医療保険不要論に悩まされた結果、1本も保険を売らずに1年で辞めた経験を持つ。

FPとして、中立公正な立場から保険選びをサポートしています。

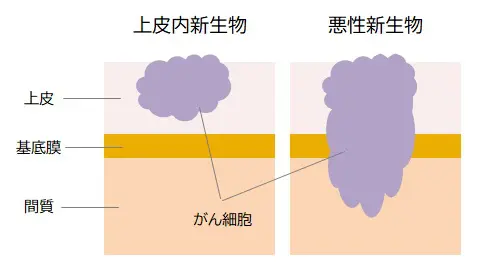

「上皮内新生物」と「悪性新生物」を理解する

がん保険の診断給付金とは、責任開始日以降にがんと診断確定されるなど一定の条件を満たしたときに支払われるまとまったお金で「診断一時金」ともいいます。

がん保険の商品選びをするとき、必ず目にするのが「上皮内新生物」と「悪性新生物」という言葉ですが、診断給付金について考えるときは、これらの用語に対する理解が欠かせませんので必ず理解してください。

まず「新生物」とは「がん」のことで、上皮内新生物は「ごく初期のがん」を指しています。図に示したように、がん細胞が臓器の表面を覆う「上皮」内にとどまっており、基底膜と呼ばれる組織より下部に浸潤していない状態のものを指しています。

出典:国立がんセンター「知っておきたいがんの基礎知識」

これに対し、悪性新生物は進行したがんです。進行度合いは一般的にI期~IV期(ステージI~ステージIV)で表され、数字の大きいほうがより進行しています。上皮内新生物を「0期(ステージ0)」と呼ぶこともあります。

上皮内新生物は完全に切除すれば転移せず、再発の可能性はほぼないといわれています。がんは上皮内で見つかった場合、体への負担が少ない治療で済むというのがポイントです。

これに対し、悪性新生物は再発・転移の可能性があることから、早期発見と適切な処置がその後を左右します。なお、悪性新生物のみを指してがんという言葉を使うこともよくあるので注意してください。

診断給付金を比較するときに確認すべき4つのポイント

がん保険の商品選びにおいて、診断給付金を比較するポイントは以下の4点です。それぞれについて順に解説します。

・上皮内新生物は保障の対象か?

がん保険の商品には、上皮内新生物を診断給付金の支給対象とするものとそうでないものがあります。前項で説明したとおり、上皮内新生物は体への負担が少ない治療で済むので、必然的に治療費もさほど高額になりません。

そのため、がん保険を選ぶ上で上皮内新生物が保障の対象になっていることは必須の条件とはいえないでしょう。

・上皮内新生物と診断確定されたときの一時金は、悪性新生物と同額か?

上皮内新生物を保障の対象とする商品には、上皮内新生物と診断確定されたときの給付金を悪性新生物と同額にしている商品と、そうでない商品があります。

上皮内新生物と診断確定されたときの給付金が同額でない商品の場合、一般的に悪性新生物と診断確定されたときの10~50%に設定されています。

上皮内新生物の治療で高額な費用がかかる可能性は低いので、悪性新生物のときと比べて給付金が少なくても大きな問題はありませんが、例外が不安なら同額の商品を選ぶほうが無難です。

・診断給付金は一度きりか、何度でも支払ってもらえるか?

診断給付金はその支払いが一度きりの商品と、一定の条件に当てはまれば何度でも支払われる商品の2種類があります。がんは再発・転移するという性質をもっているので、再発・転移に対応しているかどうかは大事なポイントになります。

もちろん2回目以降の費用も保険でまかなわなければいけないわけではありませんが、再発時も給付金を受け取りたいのであれば、何度でも支払ってもらえる商品を選ぶ必要があります。

・2回目以降の支給要件はなにか?

診断給付金を複数回、受け取れる商品の場合は2回目以降の条件をよく確認してください。1回目はどの商品であっても「がんと診断確定されること」で同じです。しかし、2回目以降は商品によって違いがあります。

大きなポイントとしては、給付金の支給要件に「入院」が入っているかどうかという点があります。がんは通院のみで治療することも多いので、入院が条件になっていないほうがよいかもしれません。

例えばFWD富士生命の「新がんベスト・ゴールドα」は、「……悪性新生物の治療を直接の目的とした入院をしたとき(入院を継続しているときを含む)、または通院をしたとき」とパンフレット(2019年7月改訂版)に書かれています。そのため、通院のみでも支給対象になります。

診断給付金はいくらにすればよいか

以上のほか、診断給付金をいくらにすればよいかという点も迷うはずです。ただし、いくらにすればよいかということは一概にはいえません。なぜなら、他の要素によって設定すべき金額は変わるからです。

紙面の都合でこの点については別の機会にゆずりますが、よく分からない場合は信頼できる代理店を見つけて相談し、納得してから決めるようにしましょう。

(参考)FWD富士生命保険株式会社「新がん ベスト・ゴールドα」

(出典)国立がんセンター「知っておきたいがんの基礎知識」

執筆者:横山琢哉

ファイナンシャルプランナー(日本FP協会 AFP認定者)

フリーランスライター