高齢期に備える!「医療保険」に入るうえでのポイントとは?

ファイナンシャル・プランナー(CFP)

明治大学法学部法律学科を卒業後、金融機関にて資産運用業務に従事。

ファイナンシャル・プランナー(FP)の上級資格である「CFP®資格」を取得後、2007年に開業。

子育て世帯や退職準備世帯を中心に「暮らしとお金」の相談業務を行う。

また、全国商工会連合会の「エキスパートバンク」にCFP®資格保持者として登録。

法人向け福利厚生制度「ワーク・ライフ・バランス相談室」を提案し、企業にお勤めの役員・従業員が抱えている「暮らしとお金」についてのお悩み相談も行う。

2017年、独立行政法人日本学生支援機構の「スカラシップ・アドバイザー」に認定され、高等学校やPTA向けに奨学金のセミナー・相談会を通じ、国の事業として教育の格差など社会問題の解決にも取り組む。

https://fpofficekaientai.wixsite.com/fp-office-kaientai

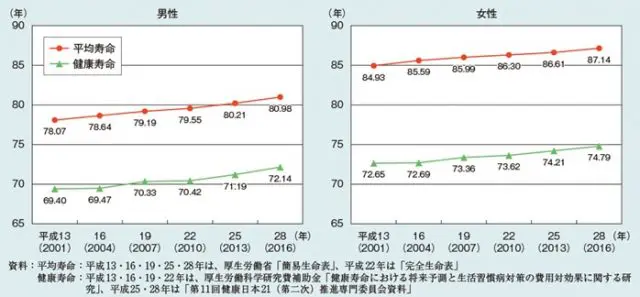

健康寿命と平均寿命の推移

※内閣府「平成30年度版高齢社会白書(概要)」より

健康寿命とは、「日常的・継続的な医療・介護に依存しないで、自分の心身で生命維持し、自立した生活ができる生存期間」をいいます。上のグラフをみると、健康寿命から平均寿命に至るまでの年数は、男性で8.84年、女性で12.35年となっています。

これらのデータをみると、私たち日本人は、おおよそ、後期高齢者になるまでは健康に過ごし、その後は約10年間、医療や介護のお世話になりながら過ごしていく傾向があると想像できます。

年齢別にみる健康リスクの推移

一方、厚生労働省「平成26年患者調査」をみると、人口10万人に対しての入院受療率は、男女ともに60歳を過ぎたあたりから伸びているのが分かります。また、75歳以降になると、男女ともに急激に伸びていく傾向があるようです。

〇性・年齢階層別にみた入院受療率

※厚生労働省「平成29年患者調査」より

この表は、治療などで入院をした人が、10万人中、何人いるかを示すものですが、簡単にいうと、男女別・年齢別にみた「健康リスクの推移」と言い換えることができます。これらのデータをみても分かるように、私たち日本人は、今後、長寿の時代を生きていくことになります。

反面、高齢者になればなるほど、健康に対するリスクが増加し、定年後、後期高齢者になるまでの「アクティブシニア期」や、後期高齢者以降の「終活期」といったライフステージでは、リスクマネジメントを行ううえで、病気やケガに備えるための保障がますます重要になってくることが考えられます。

病気やケガに備える保険とは

病気やケガに備える保険は?と聞かれると、おそらく、多くの人が「医療保険」と答えるでしょう。

しかし、病気やケガに備えるとひと口にいっても、「がん保険」はがんという病気に備えるための保険ですし、「傷害保険」はケガに備える保険であるため、似たようなジャンルではありますが、その目的によって異なる商品が用意されています。

とはいえ、やはり病気やケガに備えるための保険はというと、「医療保険」がオーソドックスな答えです。それでは、医療保険の基本的な保障内容についてみていきましょう。

〇医療保険の基本的な保障内容

※筆者作成

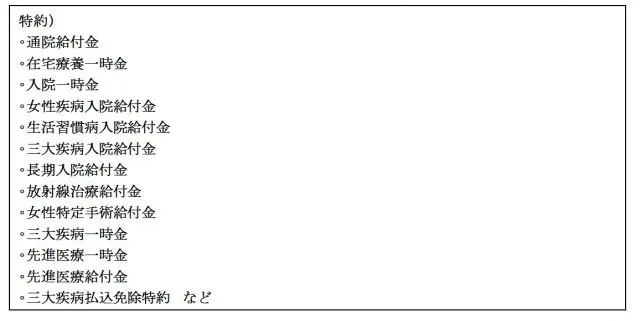

とてもシンプルにみえますが、医療保険は、基本的に「入院給付金」と「手術給付金」のふたつを基礎に成り立っています。そして、これらをベースにさまざまな特約が付加され、総合的な医療保険として販売されています。よくある特約としては次のようなものがあります。

〇医療保険の特約(例)

※筆者作成

この他にも、保険会社によっては、診療点数に応じて給付金が支給されたり、入院前の通院も保障の対象になったり、健康診断の結果や喫煙の有無によって保険料に差が付くものや、精神疾患にかかった場合の一時金、がんと診断された場合の一時金、死亡保険金が給付される終身特約、ケガで通院のみをした場合の補償など、さまざまな特約があります。

医療保険に加入する際の注意点(1)

医療保険を検討する際のポイントは、第一に、「保障を一生涯」にしておくことです。先ほどのデータをみても分かるように、健康寿命が延びているとはいえ、60歳以降、健康リスクが増大する傾向があります。

若いうちはまだしも、年齢を重ねていくと、何らかの病気やケガになりやすくなります。一定の年齢で契約期間が終了する、つまり、保障が終わってしまうような入り方をしてしまうと、高齢期の健康リスクにうまく対応するのが難しくなる恐れがあります。

また、保障が一定の期間で終了する医療保険に入り、高齢期に差し掛かって見直しをしようとすると、その時点の保険料は若いころと比べて高いことから、保険料の支払いが家計を圧迫する原因になってしまいます。

このようなことから、医療保険は「保障を一生涯」にすることが1番のポイントといえますが、この考え方にはひとつ難点があります。わが国の医療技術の進歩を考慮すると、ずっと同じ保障内容で医療保険が維持されるかどうかが不透明という点です。

これもあわせて考えると、医療保険に入る際は、目的を設定し、それに沿った保障を付けることで、柔軟に対応することが、今後、ますます求められてくるでしょう。イメージとしては、基本保障に必要と思われる特約を加えておくことです。

ただし、特約は付けすぎず、例えば、がんに対する備えでは、長期療養も想定しておく必要があります。がんにかかった場合の一時金特約ではなく、別途、がん保険でしっかり備えておくなどといった使い分けをしていく必要があるといえるでしょう。

医療保険に加入する際の注意点(2)

もうひとつ、医療保険に加入する際は、次の点を考慮すると保険料の払い過ぎを抑えることができます。

まず、加入している「健康保険制度」を前提に置くことです。健康保険制度では、病気やケガをした場合、治療などにかかった費用のうち、自己負担が3割・2割・1割と限定されています。また、高額療養費制度もあるため、実際、自分で負担する費用は少なめに抑えられる傾向があります。

これらを踏まえて、足りない部分を民間の医療保険でカバーするとよいでしょう。例えば、入院給付金が日額1万円支給されるような保障が本当に必要なのだろうかと考えます。

考え方は人それぞれですが、そこまで必要ないかもしれないと思うなら、入院給付金の日額が5000円のプランを選ぶことで、保険料の支払いを抑えることができます。

また、他の保険との重複を避けることもポイントです。例えば、よくあるケースとして、入院給付金の日額が1万円の医療保険と、同じく入院給付金の日額が1万円のがん保険に加入しているケースです。この場合、確かに保障内容は充実しているといえますが、その分、保険料を多く支払っています。

医療保険とがん保険の関係で押さえておくべきポイントは、がんにかかった場合でも医療保険から給付が受けられる点です。

このため、入院給付金の設定は、例えば、医療保険で日額1万円なら、がん保険では5000円、また、医療保険で5000円なら、がん保険では1万円、さらに、医療保険を5000円にし、がん保険も5000円にすることで、がんにかかった場合、合計で日額1万円の入院給付金が支給されるような組み合わせも考えることができます。

保険なので、保障内容が充実しているのは安心ですが、反面、保障内容を充実させすぎると、保険料が高くなり、そのせいで家計が圧迫される可能性も出てきます。このような意味で、保障内容と保険料(家計)のバランスを取ることが、保障設計では重要な要素であるといえます。

まとめ

医療保険には、他にも検討すべき課題はありますが、何はともあれ、「保障を一生涯に保つこと」と「保険料を払いすぎない(保障を充実させすぎない)こと」のふたつがもっとも重要といえます。

将来のことを見越し、若いうちから入っておく。

ライフステージに合わせ、保障を組み替えてみる。

さまざまな方法がありますが、医療保険を検討する際は、家計のことも念頭に置きながら、目的に沿った入り方をするようにしましょう。

出典:※内閣府「平成30年度版高齢社会白書(概要)」

厚生労働省「平成26年患者調査」性・年齢階級別にみた受療率

執筆者:重定賢治

ファイナンシャル・プランナー(CFP)