ここ最近、就業不能保険の売れ行きが好調。万一に備えて、加入する際のポイントを解説

生命保険文化センターの調査によると、平成30年における「生活障害・就業不能保障保険(特約を含む)」の世帯加入率は12.0%という結果になっています。

加入率で見るとそれほどでもないという印象もあるかもしれませんが、これまであまり注目されることのなかった商品だったこともあり、今後もしばらくは販売件数が伸びることが予想されます。

そこで、今回は「働けなくなったときの保険」に興味がある人のために、加入を検討するうえで知っておきたいポイントについて解説します。

ファイナンシャルプランナー(日本FP協会 AFP認定者)

フリーランスライター

保険を得意ジャンルとするFP・フリーライター。

代理店時代、医療保険不要論に悩まされた結果、1本も保険を売らずに1年で辞めた経験を持つ。

FPとして、中立公正な立場から保険選びをサポートしています。

実際の支払い事例を知っておこう

就業不能保険を販売しているライフネット生命は公式サイトにて、実際に給付金を支払った事例を数多く紹介しています。

同サイトに掲載されていたものを一部、引用してまとめましたので参考にしてください(給付金月額は契約者自身で決めた金額です)。より事例を多く見たい方は、ライフネット生命の公式サイトでご覧ください。

(ライフネット生命ウェブサイトから一部引用)

「終了」と表示したものは、就業不能状態でなくなったと判定されて給付金の支払いが終了した事例です。「継続中」は2018年6月末時点で支払いが継続しているものです。

これを見ると、若くても実際に働けなくなって給付金を受け取っているケースが意外と多くあることが分かります。

働けない期間が短期間であれば貯蓄を取り崩して対応することも可能でしょうが、長期間になると保険が役立ってくることになります。

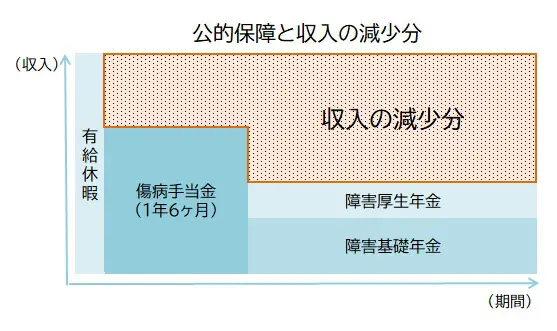

給付金の金額を決める前に、公的保障でいくらくらいもらえるか把握すべき

働くことができなくなったとしても、会社員や公務員であれば傷病手当金と障害年金(障害厚生年金と障害基礎年金)という手段があります。

健康保険の傷病手当金を利用すれば、おおまかに言って給料の3分の2を支給開始日から最大で1年6ヶ月間、受け取ることができます(賞与は対象外)。そのため、働けなくなってもすぐに収入がなくなるわけではありません。

また、所定の障害状態に該当すれば障害年金を受け取ることができます。ただし、障害年金は原則として初診日から1年6ヶ月を経過しないと受け取れません。

自営業であれば有給休暇はもちろん、傷病手当金や障害厚生年金がありませんので、いざという時が心配ならしっかりと備える必要があります。

商品選びで注意すべきポイント

いわゆる「働けなくなったときの保険」は、「就業不能保険」と「所得補償保険」の2種類があります。

商品を選ぶときは名称よりも、以下で説明する給付金の支払い条件などをよく確認して選んでください。

「働けない状態(就業不能状態)」の定義の違い

各社の商品を見ると、給付金を支払う条件(就業不能状態の定義)には違いがあります。

ライフネット生命の「働く人への保険2」では、以下の2種類を就業不能状態と定義しています(簡潔な説明です)。

・治療を目的として入院している

・医師の指示で在宅療養をしている

在宅療養とは単に自宅(介護施設なども含む)で静養しているというだけでなく、「医師の指示で」という点がポイントです。また、軽労働(梱包、検品など)や座業(事務など)ができる場合は対象外となります。

これは一般的な基準ですが、このほか障害等級2級以上に該当する場合も含める商品もあります。

なお、精神疾患を対象外としている商品の方が多いため、精神疾患による休職も保障してほしいと考える場合は注意してください。

支払対象外期間の違い

就業不能保険(所得補償保険)は、就業不能状態と判定されてすぐに給付金が受け取れるのではなく、一定の支払対象外期間が設けられています。

支払対象外期間は商品によって違いがあります。7~365日の間に設定されており、60日としている商品が多いです。自営業であれば短く設定されている商品が向いているでしょう。

いつまで給付金をもらえるのかの違い

就業不能状態と判定されてから、いつまで給付金を受け取れるかという点も商品によって違います。

一度、就業不能状態と判定されると、あらかじめ決められた期間はずっと給付金を受け取れるものもあれば、就業不能状態でないと判定されると打ち切りになるものもあります。

また、給付金を受け取れる期間を長く設定できる商品もあれば、1年という商品もあります。

保障の内容と保険料は比例する関係にあるので、加入するにあたってはどんな保障をしてもらいたいのかをよく考えたうえで決めましょう。

出典:

平成30年度 生命保険に関する全国実態調査(生命保険文化センター)

ライフネット生命ウェブサイト

執筆者:

横山琢哉ファイナンシャルプランナー(日本FP協会 AFP認定者)

フリーランスライター