保険商品はどれだけ節税効果がある? 投資信託の税額との比較

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー

東京の築地生まれ。魚市場や築地本願寺のある下町で育つ。

現在、サマーアロー・コンサルティングの代表。

ファイナンシャル・プランナーの上位資格であるCFP(日本FP協会認定)を最速で取得。証券外務員第一種(日本証券業協会認定)。

FPとしてのアドバイスの範囲は、住宅購入、子供の教育費などのライフプラン全般、定年後の働き方や年金・資産運用・相続などの老後対策等、幅広い分野をカバーし、これから人生の礎を築いていく若い人とともに、同年代の高齢者層から絶大な信頼を集めている。

2023年7月PHP研究所より「70歳の現役FPが教える60歳からの「働き方」と「お金」の正解」を出版し、好評販売中。

現在、出版を記念して、サマーアロー・コンサルティングHPで無料FP相談を受け付け中。

早稲田大学卒業後、大手重工業メーカーに勤務、海外向けプラント輸出ビジネスに携わる。今までに訪れた国は35か国を超え、海外の話題にも明るい。

サマーアロー・コンサルティングHPアドレス:https://briansummer.wixsite.com/summerarrow

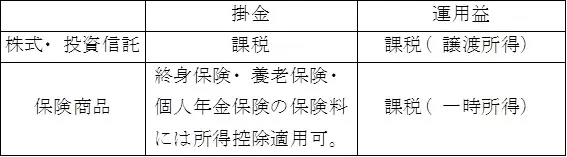

株式・投資信託と保険商品の税務比較

株式・投資信託と保険商品の税務比較を表にまとめると次のようになります。

株式・投資信託

譲渡所得の課税関係

(株式・投資信託の売却金額+配当金)-(同左購入金額+手数料)= 譲渡所得の課税対象額

運用益全てに譲渡所得の税率:20.315%(所得税15%、住民税5%、復興特別所得税0.315%)をかけた金額が課税される。

保険商品の場合と比較しながら説明すると次のようになります。

1.掛け金

(1)株式・投資信託の掛け金には、税務上のメリットはありません。株式・投資信託の掛け金は全て課税の対象です。

(2)それに対し保険商品の場合、掛け金(この場合は保険料)は生命保険料控除の対象になるので、掛け金の全部または一部が生命保険料控除の対象となります。課税の対象から外れるということです。その結果、年末調整や確定申告で税金が還付されます。

2.運用益

(1)株式・投資信託の運用益はその全額が課税の対象となり、譲渡所得として20.315%の税金が課税されます。iDeCoやNISAのように運用益非課税の商品には課税されませんが、それはあくまで例外です。

(2)それに対し保険商品の場合は、<その1>で説明したように、一時金で受け取った場合は一時所得の対象となり、運用益のかなりの部分が非課税になります。この非課税は全ての保険商品に適用されます。それが株式・投資信託との大きな違いです。年金で受け取った場合は特段の控除枠はありません。

保険商品と投資信託の税額の比較

保険商品にはどれだけのメリットがあるのか、条件を設定して検証してみましょう。

条件:年収600万円(夫:給与生活者、妻:専業主婦、子ども2人:10歳、15歳)

(1)保険商品:保険料500万円、満期保険金600万円

(2)投資信託:投資金額500万円、投資信託の売却金額600万円

保険料・投資金額は一時払い、満期保険金・投資信託の売却金額は一時金として受け取るものとする。

(1)保険商品の場合

1.保険料所得控除による還付税額:一般生命保険料控除(新契約)が適用されるものとします。500万円の保険料を1回で支払いますが、一般生命保険料控除(新契約)の最高額は4万円なので、所得控除額は4万円になります。

所得税還付税額 4万円×10.315%=4126円

住民税還付税額 2.8万円× 10%=2800円

還付税額計 6926円

2.一時所得適用による満期保険金への税額(所得税+住民税+復興特別所得税)

一時所得の場合、運用益から50万円を控除して、その2分の1に総合課税されるので次のようになります。

(100万円(運用益)-50万円)×1/2 ×20.315%(所得税+住民税+復興特別所得税)=5万787円

3.100万円の運用益に対する支払税額: 5万787円-6926円=4万3861円

(2)投資信託の場合

譲渡所得適用による売却益への課税(所得税、住民税復興特別所得税)

100万円×20.315%=20万3150円

支払税額計 20万3150円

(3)保険商品の税務メリット

運用益 100万円(100%)

保険商品の場合の税額 4万3861円(4.4%)

投資信託の場合の税額 20万3150円(20.3%)

保険商品の税務メリット=節税効果

4万3861円-20万3150円= △15万9289円(△16%)

100万円の利益を上げた場合、保険商品は株式・投資信託と比較して約16万円、利益の16%も節税できることになります。

注)還付税率および運用益に対する税率は、所得税・住民税・復興特別新興税を合わせて、20.315%とする。

まとめ

2回の記事を通じて、資産運用のための保険商品のメリットである節税効果について説明しました。この節税効果は満期保険金を一時払いにしたときに得られるもので、年金払いにした場合は投資信託と変わらなくなります。節税効果が出る方法を念頭に置いて保険商品を有効に活用されることをお勧めします。

執筆者:浦上登

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー