2019年度の生命保険42社の年換算保険料一覧は?一覧表にしてみた

どのような結果になったのか、今回は決算資料から2019年度の新契約と保有契約の年換算保険料について確認します。

CFP(R)認定者

1級ファイナンシャル・プランニング技能士

1990年青山学院大学卒。大手住宅メーカーから外資系生命保険会社に転職し、個人の生命保険を活用したリスク対策や資産形成、相続対策、法人の税対策、事業保障対策等のコンサルティング営業を経験。2002年からファイナンシャルプランナーとして主に個人のライフプラン、生命保険設計、住宅購入総合サポート等の相談業務を行っている他、FPに関する講演や執筆等も行っている。青山学院大学非常勤講師。

http://www.ifp.cc/

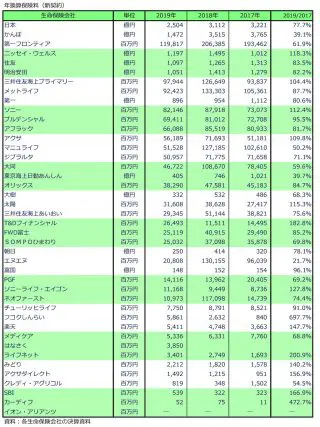

新契約の年換算保険料は42社で前年比1兆円減

2019年度に新たに加入した保険(個人保険と個人年金保険の計)の年換算保険料を、各生命保険会社の決算(案)資料で確認し、表にまとめてみました。

過去と比較できるよう、前年度(2018年度)と前々年度(2017年度)も載せ、2019年度の年換算保険料が2017年度と比べてどのくらい増減しているかの比率も載せておきました。全社合計値は生命保険協会資料で確認しています。

年換算保険料とは、保険料の払い方(年払い・月払い・一時払い・終身払い等)の違いを調整して、1年あたりの保険料に換算した金額のことで、生命保険会社が加入者から受け取る保険料総額をイメージできます。

2019年度は、はなさく生命が開業し、他に3社の社名変更があり、アリアンツ生命がイオン・アリアンツ生命へ、ソニーライフエイゴン生命がソニーライフ・ウィズ生命へ、損保ジャパン日本興亜ひまわり生命がSOMPOひまわり生命へ変わっています。イオン・アリアンツ生命は新規募集をしていないため、新契約の年換算保険料はありません。

2019年度の新契約の年換算保険料は全42社で1兆9386億円にもなりますが、実は昨年(2兆9869億円)と比べると1兆円以上減っています。2017年度(2兆6501億円)と比べても3割弱減っています。新契約の年換算保険料を見ただけでも、生命保険業界にとって2019年度は非常に厳しい1年だったことが想像できます。

2019年度の新契約年換算保険料が最も多いのは日本生命(2504億円)で、前年の3112億円からは600億円も減っていますが、かんぽ生命を抜いて新たに1位となりました。

2番目はかんぽ生命(1472億円)で、保険の不適切な販売によって金融庁から業務停止の処分を受けたことが影響し、前年から58.1%減となっています。

対前年比では21番目の三井住友海上あいおい生命までがそろって減らしており、42社のうち前年から増やせたのは比較的規模の小さな10社だけです。なかには前年比90%減の保険会社もあり、他の業界ではあり得ないようなことが起きています。

2017年度から2年間の推移を確認すると、2年連続で年換算保険料が増えているのは6社しかありません。楽天生命やライフネット生命、アクサダイレクト生命等は非対面による販売に強みがあるので、新型コロナウイルス感染症の影響がほとんどなかったのかもしれません。

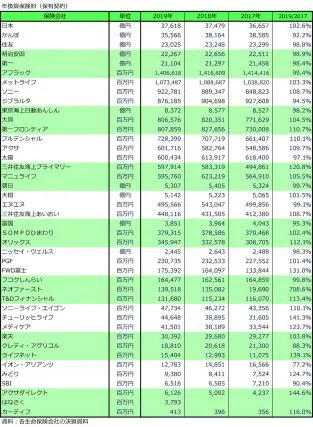

保有契約の年換算保険料は前年比4400億円減

次に2019年度の保有契約の年換算保険料(個人保険と個人年金保険の計)を、各生命保険会社の決算(案)資料で確認し、表にまとめてみました。

2019年度の保有契約の年換算保険料は、全社単純合計で28兆2363億円になり、2017年度の 28兆6759億円から約4400億円減っています。それでも生命保険業界全社の年換算保険料を束ねると、ものすごい額になります。

例えば日本の人口(1億2600万人と仮定)で割ってみると、1人あたりの年換算保険料は22万4098円で、月に換算すると1万8675円になります。保険料には貯蓄を目的としている分も含まれているので、多い少ないの判断は難しいところですが、大きな額であることは間違いありません。

保険会社ごとでは日本生命が最も多く、3兆7618億円になり、2番目がかんぽ生命(3兆5566億円)、3番目が住友生命(2兆3025億円)となっています。7番目のメットライフまでが1兆円を超えており、上位10社で全体の62%(17兆6045億円)を占めています。

2017年度からの2年間の動向を見てみると、16社で2019年度の保有契約の年換算保険料が2017年度より減っています。保有契約の年換算保険料は毎年新契約の年換算保険料を加えるので、解約等がよほど多くない限り前年より増えます。それでも減っているのは、生命保険を取り巻く昨今の厳しい環境が大きく影響しています。

生命保険業界の2019年度は、超低金利によって貯蓄性のある保険(学資保険や養老保険、終身保険等)の魅力が減り、法人保険の税制変更によって法人保険の魅力が減る等により、これらの分野に強みを持っていた保険会社を中心に大きな影響を受けました。

さらに2020年2月頃からの新型コロナウイルス感染症の影響で、保険募集そのものが制約を受け、全社的に厳しい状況だったといえます。2020年7月現在でも新型コロナウイルス感染症の影響はまだ大きく、2020年度も生命保険業界にとっては厳しい1年となりそうです。

執筆者:松浦建二

CFP(R)認定者