ウィズコロナ時代の病気やけがへの備えとは?

健康の大切さをよりいっそう感じた今年だからこそ、自分が病気やけがになった時の備えについて考えてみたいと思います。

社会保険労務士。行政書士。CFP(R)。

阪神淡路大震災の経験から、法律やお金の大切さを実感し、開業後は、顧問先の会社の労働保険関係や社会保険関係の手続き、相談にのる傍ら、一般消費者向けのセミナーや執筆活動も精力的に行っている。著書は、「3級FP過去問題集」(金融ブックス)。「子どもにかけるお金の本」(主婦の友社)「もらい忘れ年金の受け取り方」(近代セールス社)など。女2人男1人の3児の母でもある。

けがや病気の備えは、まず公的保険から

今年大流行している新型コロナウイルスも含めて、病気やけがの場合、労務不能で会社から賃金が支給されない4日以上休業した期間について、健康保険から傷病手当金が給付されます。

今回、厚生労働省のホームページでも「新型コロナウイルスに感染した時には、傷病手当金を受給できる」「医療機関が検査のみで、証明などができない場合には、事業主の証明で代替できる」などというQ&Aが公開されています。

「新型コロナウイルスに感染して、会社から給料を受けられなくても、傷病手当金が健康保険から支給される」と安心した方もいるかもしれませんが、新型コロナウイルスなどの場合、長期の療養にはあまりならないので、傷病手当金を受け取ってしまうと、もったいないことがあります。

例えば、がんなどの療養が長期にわたる病気では、傷病手当金の1年6カ月の間受け取れるというのはメリットですし、もし再発した場合でも、最初の傷病と次の傷病の間がある程度離れており、社会的治癒とみなされれば、同じ傷病名であっても傷病手当金は支給されます。

新型コロナウイルスの場合、重症患者を除けば2週間程度の療養と考えれば、傷病手当金を使うのもいいですが、有給や会社の病気休暇など、別の制度を利用したほうがいい可能性があります。

ちなみに、傷病手当金は1年6カ月分が支給されると勘違いされている方もいらっしゃいますが、支給開始日から1年6カ月の間に、「労務をすることができず」「賃金が支給されない」日に対して支給されます。

病気やけがで療養が長期にわたる場合、健康保険で高額療養費と傷病手当金を申請し、その後、症状が固定した時には障害年金を受給するという流れで、病気やけがの場合にまずは「公的な制度」を利用するというのが備えの基本です。

けがや病気の時には、確定申告をすることを考える

10月頃より会社から、「年末調整の書類を提出して」というアナウンスがされるでしょう。今年は、新型コロナウイルスの流行により、病気でも病院に行くのを我慢していた方もいるかもしれませんが、医療費が10万円を超えないからといって、医療費控除ができないとあきらめないでください。

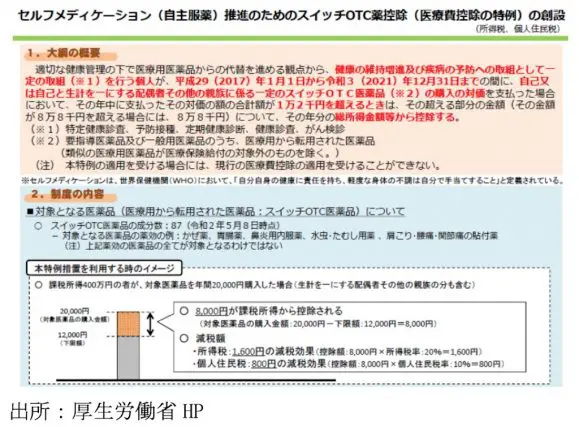

今、医療費控除の制度は複雑になっています。もともとある医療費控除に加えて、1万2000円を超えた医薬品の購入に対して、薬局でレシートをもらった時に、「この医薬品はセルフメディケーション税制の対象になります」と書かれていれば、確定申告をすることで、所得税が還付されることがあります。

医療費控除の場合には、「同一世帯」であれば、家族の中で、「後期高齢者」「健康保険組合」「国民健康保険」など、別途健康保険に加入している場合でも合算できます。

ここが、健康保険の高額療養費などと異なる点であり、誤解しやすい点です。10万円を超えないと医療費控除はできないし、レシートを集めるだけでも面倒と思っていらっしゃる方も多いですが、病院の行き帰りの交通費も対象になりますし、市販薬も対象です。

今年は、新型コロナウイルスの感染を恐れて、病院に行くのを控えて、ドラッグストアで市販薬を購入したケースも多いでしょう。

10万円、もしくは所得金額の5%(総所得が200万円未満の方)を超えた場合に医療費控除ができるので、支払った医療費が10万円に満たなくても、パートやアルバイトなどの家族が源泉徴収されていれば、医療費控除を申告できることもあります。家族の誰が医療費控除するのか、お得な方法を選ぶことができます。

民間のお役立ち就業不能補償保険も活用したい

「障害」と聞いて身近に感じる方はなかなかいないでしょうが、障害の年金を受給している方は、2018年度末には209万人(出所:厚生労働省「厚生年金保険・国民年金事業の概況」)もいます。精神の疾病やがんなどでも障害年金の対象にもなりえますので、決して他人ごととはいえません。

特に、フリーランスなどの場合には、加入している健康保険は国民健康保険と国民年金です。国民健康保険には、高額療養費はありますが、傷病手当金はありませんし、障害になったとしても、障害基礎年金だけではかなり少ない金額です(1級97万5125円、2級78万100円)。

つまり、自分が働けない時の保険に加入しないと、けがや病気の備えは手薄となるのです。そこで、民間の保険に加入する場合に、選択肢となるのが「就業不能補償保険」です。

民間の保険というと、「死亡保障」や「医療補償」というイメージが強いかもしれませんが、何が起きるかわからない時代、「働けない場合」への備えが必要だという考えがかなり浸透したことで、多種多様の民間商品が販売されています。

就業不能に特化しているものと、死亡保障とセットされているものなど、補償内容も異なりますが、「就業不能」といっても、「所定の」などと各社の条件はさまざまです。

メンタル疾患で支給される場合もありますから、まずは「どんな場合の就業不能の場合」の補償がほしいのかをしっかりと考えてみましょう。また、住宅ローンに就業不能が付加されていることもあります。内容が重複しないようにチェックも必要でしょう。

けがや病気で働くことができないというのは、とてもつらいものです。ただ今は、がんでも2人に1人がり患する時代ですし、メンタル疾患で労災が認められたり、障害年金が受給できたりと、誰でも病気やけがのリスクはあることが広く認められつつあります。

まずは、健康保険組合や会社の福利厚生など、要件を満たせば必ず受けられる公的補償を確認の上、足りない部分を民間の保険で備えるといいでしょう。

執筆者:當舎緑

社会保険労務士。行政書士。CFP(R)