地震保険の対象とは?

地震保険は単独では加入できません。火災保険に付帯して加入することになります。もし、地震が原因で火災が起こって被害を受けた場合、その被害に対して通常の火災保険では保険金が支払われないのです。

1級ファイナンシャル・プランニング技能士、CFP認定者

地震保険の対象とは

通常の火災保険には、免責事項が付されています。免責事項とは、字のとおり責任を免除されるということです。誰が責任を免除されるかというと、保険会社が保険を免除されるということなのです。

通常の火災保険では、この免責事項に地震等の自然災害を起因とする火災が記載されているため、保険金が支払われません。そのため、地震に備えたい人は火災保険に付帯して地震保険に加入する必要があります。

すでに火災保険を契約されている方は、契約期間の中途からでも地震保険に加入できます。

地震保険の対象は、居住の用に供する建物および家財(生活用動産)です。工場、事務所専用の建物など住居として使用されない建物、1個または1組の価額が30万円を超える貴金属・宝石・骨とう、通貨、有価証券(小切手、株券、商品券等)、預貯金証書、印紙、切手、自動車等は対象とはなりません。

地震保険の保険金額は、火災保険の保険金額の30~50%の範囲内で地震保険の保険金額を決めることが可能です。ただし、建物は5000万円、家財は1000万円が限度となっています。

通常の火災で全焼した場合、火災保険に加入していれば建物を再度建築するためのお金がほぼ調達できます。しかし、地震保険は、火災保険の保険金額の30~50%の範囲内であるため、地震が起因で火災が起きた場合は、火災保険の保険金額の30~50%しか受け取ることができないのです。

地震保険に加入しているからといって、実際に地震があった場合に再度家を建築するほどの保険金が支払われることはありません。地震保険はあくまでも生活支援のための保険なのです。

保険金の支払い

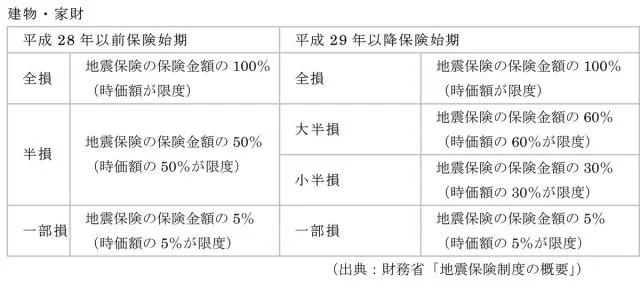

地震保険は、保険の対象である居住用建物または家財が全損、大半損、小半損、または一部損となったときに保険金が支払われます。

ここで確認いただきたいのは、地震で被害を受けたとしても、保険金額が満額出るわけではないということです。火災保険と同じように損害の大きさによって保険金額の支払額が変わります。

保険契約が平成28年以前に開始する保険と平成29年以降開始する保険では、半損の区分が違っています。28年以前が一括で半損となっていたものが、29年以降開始する保険は、大半損と小半損に区分されています。

所得控除と割引

地震保険に加入している場合は、所得税の控除(地震保険料所得控除制度)があり、平成19年1月より、所得税(国税)が最高5万円、住民税(地方税)が最高2万5000円を総所得金額等から控除できます。地震災害による損失への備えに対する自助努力を支援するためのものです。

地震保険は政府による再保険があり、地震等による被災者の生活の安定に寄与することを目的として、民間保険会社が負う地震保険責任を政府が再保険し、再保険料の受け入れ、管理・運用を行っています。

1回の地震等により政府が支払うべき再保険金の総額は、毎年度、国会の議決を経た金額を超えない範囲内のものでなければならないとされています。

保険金の掛け金支払時には、割引制度として、「建築年割引」と「耐震等級割引」、「免震建築物割引」、「耐震診断割引」の4種類が設けられており、建築年または耐震性能により、居住用建物およびこれに収容される家財に対し10~50%の割引が適用されます

保険金額は掛け金が大きいため、これらの割引が適用されるかどうか確認していただきたいと思います。(※一部、文章抜粋/財務省「地震保険制度の概要」)

執筆者:高畑智子

1級ファイナンシャル・プランニング技能士、CFP認定者