給与明細を確認! 40歳になったら介護保険料の負担が始まる

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

40歳になると介護保険第2号被保険者へ

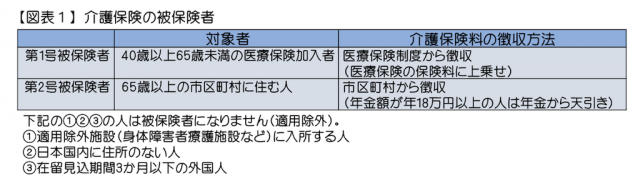

40歳になると介護保険の被保険者となります。介護保険の被保険者には、65歳以上の第1号被保険者と40歳以上65歳未満の第2号被保険者があります【図表1】。

40歳になり、介護保険の第2号被保険者になると、加入している医療保険制度(健康保険や国民健康保険)を通じて介護保険料を負担することになります。一方、65歳以上の第1号被保険者は、住んでいる市区町村から介護保険料が徴収されることになります。

介護保険料の負担

会社員として健康保険に加入している人であれば、40歳から健康保険料とともに介護保険料が控除されます。給与から引かれる保険料は標準報酬月額に保険料率を掛けて計算し、賞与から引かれる保険料は標準賞与額に保険料率を掛けて計算します。

介護保険の保険料率については全国健康保険協会(協会けんぽ)か健康保険組合(組合健保)かによって異なり、また、健康保険組合によっても異なります。

協会けんぽの介護保険料率であれば、2020年度の場合、1.79%となります。協会けんぽの健康保険料率は支部によって異なりますが、東京支部の場合、2020年度は9.87%になるため、健康保険と介護保険の合計で11.66%になります。

この保険料率で、標準報酬月額が44万円であれば、保険料は5万1304円(44万円×11.66%)となり、そのうち、被保険者負担分は半額の2万5652円(44万円×11.66%÷2)になります。

40歳になる前は、健康保険料のみで、その被保険者負担分は2万1714円(44万円×9.87%÷2)だったため、40歳以降は月額3938円負担が増えることになります。

第2号被保険者でなくても介護保険料を負担することも

健康保険の扶養に入っている人の場合、健康保険の保険料の負担はありませんが、被扶養者も40歳になれば、介護保険の第2号被保険者です。一方、健康保険の被保険者が40歳未満・65歳以上であれば、介護保険の第2号被保険者でないことになります。

「年下の夫が会社員(健康保険被保険者)で40歳未満、年上の妻が専業主婦(健康保険被扶養者)で40歳以上」といった場合などが考えられますが、こういった場合の、被扶養者(介護保険第2号被保険者)に関する介護保険料はどのように取り扱われるでしょうか。

まず、被扶養者自身は介護保険料を負担しません。そして、健康保険が協会けんぽの場合であれば、当該被扶養者(40歳以上65歳未満)に関して、被保険者(40歳未満・65歳以上)の介護保険料の負担もありません。

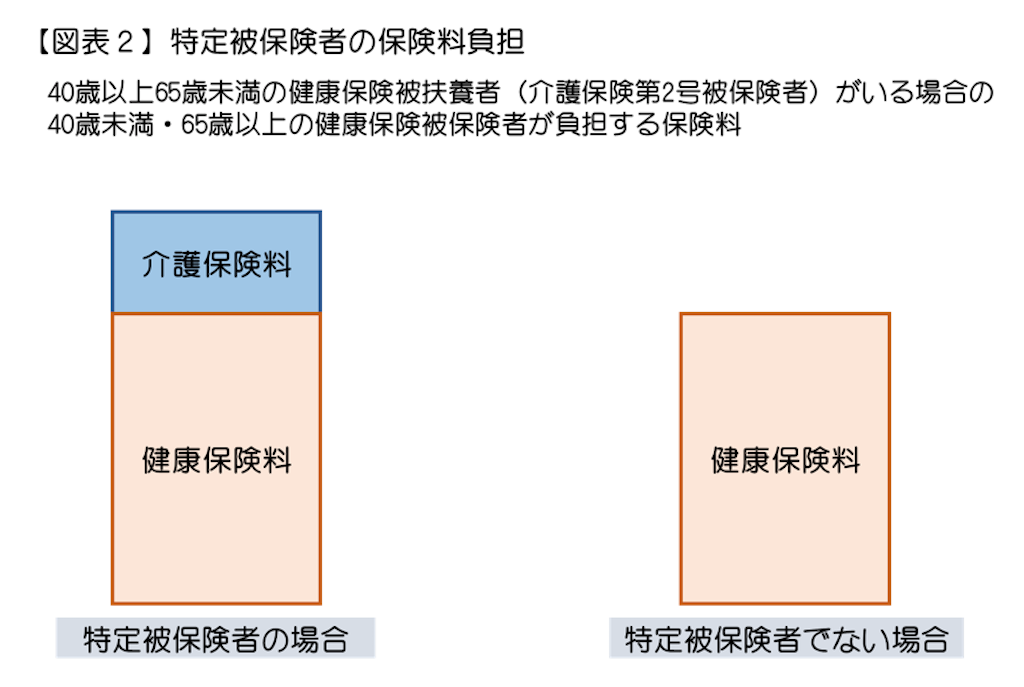

一方、被扶養者(40歳以上65歳未満)が組合健保で被扶養者となっている場合は、被保険者(40歳未満・65歳以上)は特定被保険者となって介護保険料が徴収される場合があります【図表2】。

特定被保険者になるかどうかは健康保険組合によって異なります。40歳未満・65歳以上の組合健保の被保険者で、40歳以上65歳未満の家族を扶養に入れている人は、自身が特定被保険者に該当するかどうか、加入している健康保険組合に確認してみましょう。

執筆者:井内義典

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー