奨学金をもらうと、親の扶養から外れるって本当?

奨学金の課税関係について一緒に考えましょう。

ファイナンシャル・プランナー。

ライフプラン・キャッシュフロー分析に基づいた家計相談を得意とする。法人営業をしていた経験から経営者からの相談が多い。教育資金、住宅購入、年金、資産運用、保険、離婚のお金などをテーマとしたセミナーや個別相談も多数実施している。教育資金をテーマにした講演は延べ800校以上の高校で実施。

また、保険や介護のお金に詳しいファイナンシャル・プランナーとしてテレビや新聞、雑誌の取材にも多数協力している。共著に「これで安心!入院・介護のお金」(技術評論社)がある。

http://fp-trc.com/

扶養控除ってなに?

納税者(親)に所得税法上の控除対象扶養親族となる人(子どもなど)がいる場合には、一定の金額の所得控除が受けられ、所得税が軽減できます。これを扶養控除といいます。

扶養親族とは、その年の12月31日の現況で、次の4つの要件のすべてに当てはまる人です。

(1) 配偶者以外の親族又は都道府県知事から養育を委託された児童や市町村長から養護を委託された老人であること。

(2) 納税者と生計を一にしていること。

(親から大学生の子どもが仕送りを送ってもらっている場合など)

(3) 年間の合計所得金額が38万円以下であること。

(4) 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

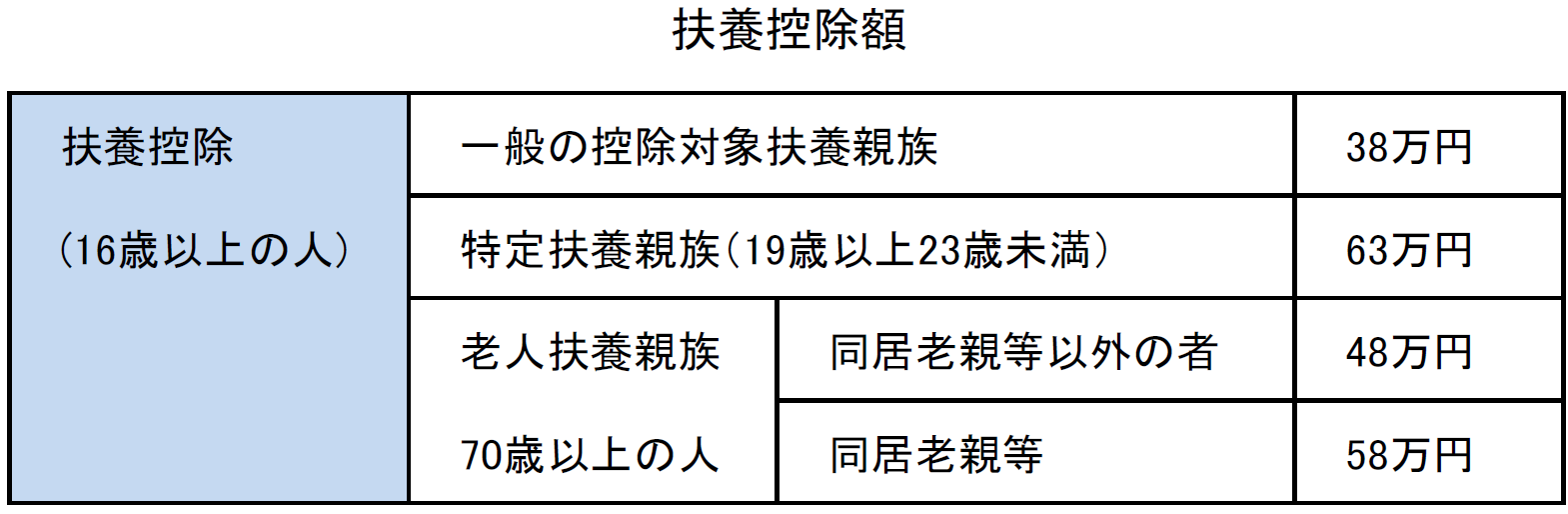

大学生の子どもに仕送りをしている場合、子どもの年間収入が103万円を超えないとき、その年12月31日現在の年齢が18歳であれば38万円、19歳以上23歳未満であれば63万円を親の所得から控除できます。

なお、親からもらった仕送りは贈与税の対象ですが、扶養義務者(親など)からもらった通常の生活に必要な金額、すなわち、生活費または学費に充てるための仕送りには、贈与税はかかりません。

奨学金をもらうと親の扶養家族から外れる?

「学資に充てるために給付される金品(給与その他対価の性質を有するものを除く)」は所得税が非課税になっています(所得税法第9条第1項第15号)。

したがって、もらう奨学金の金額にかかわらず、親の扶養家族から外れることはありません。

贈与税は関係ないの?と思われる方もいると思いますが、贈与税は個人間のお金のやり取りなので、給付奨学金に関連する税金は贈与税ではなく所得税になります。

余談ですが、子どもが健康保険の被扶養者となっている場合、給付奨学金は「収入」になりますので、アルバイト等の収入と合わせて、年間130万円を超える場合は、被扶養者からはずれる可能性があります。

健康保険組合に確認しましょう。

アルバイトはいくらまでなら親の扶養家族から外れない?

扶養控除を受けるための要件のひとつに「年間の合計所得金額が38万円以下であること」があります。

アルバイトは給与所得になります。アルバイトしか収入がない場合は、合計所得金額=給与所得=給与収入-給与所得控除額となります。

給与所得控除額は給与収入が180万円以下は収入金額×40%(最低65万円)です。

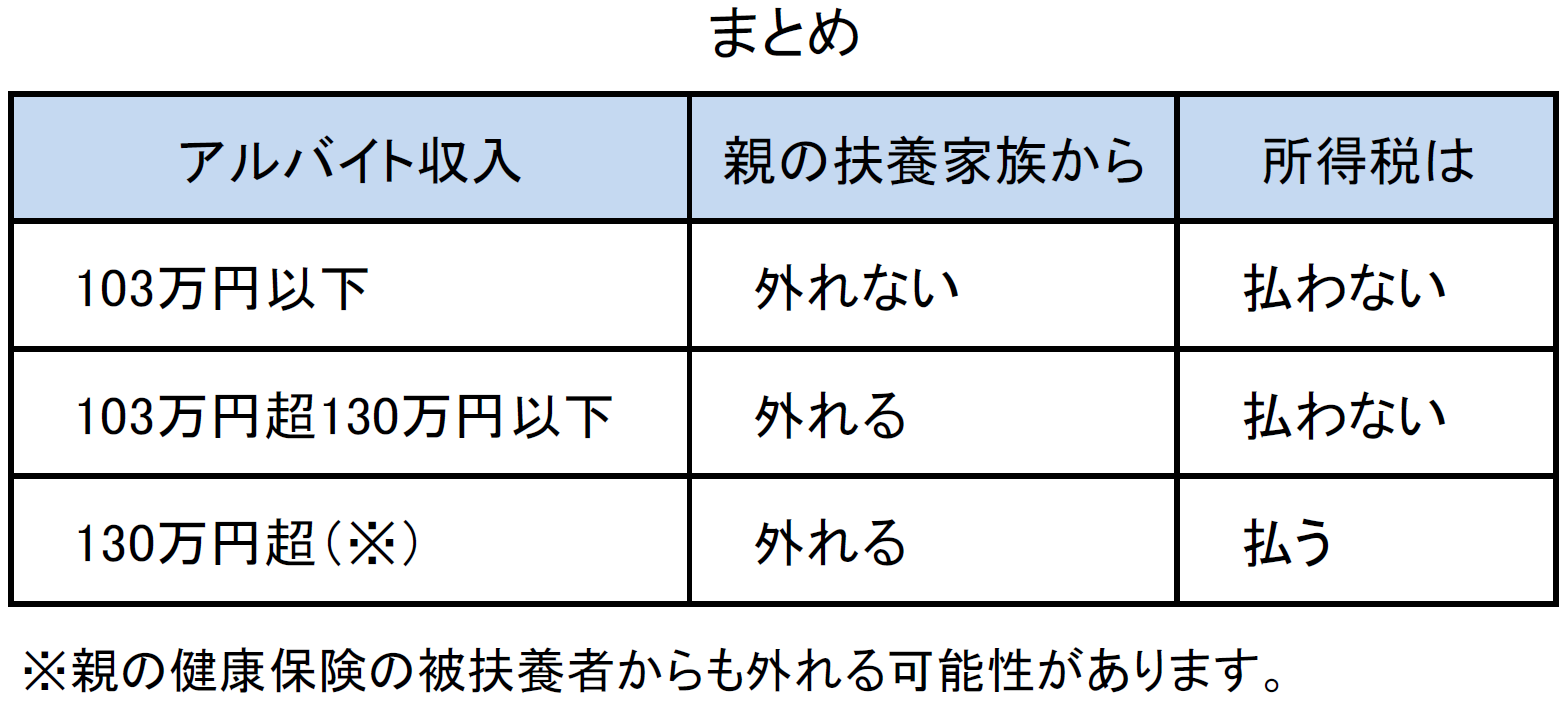

したがって、アルバイト収入が103万円以下であれば、親の扶養家族から外れることはありません(103万円-65万円=38万円)。

では、所得税は、いくらまでならアルバイトをしても課税されないでしょうか。

大学生などの学生の合計所得金額が65万円以下(勤労による所得以外の所得がある場合は、その所得が10万円以下)であれば、勤労学生控除27万円の控除を受けることができます。

したがって、アルバイト収入が130万円以下であれば所得税は課されません。

たとえば、アルバイト収入が130万円であれば、合計所得金額が65万円になり、勤労学生控除が受けられます。

その結果、課税所得は、アルバイト収入130万円-給与所得控除65万円-基礎控除38万円-勤労学生控除27万円=0円となります。

奨学金の返済を親が肩代わりする場合は要注意

親が連帯保証人になっている場合、親には返済義務があるので、子どもの奨学金を返済しても贈与税が課されません。

親が連帯保証人になっていない場合、親には奨学金の返済義務がありませんので、親が肩代わりして返済する奨学金は、子どもへの贈与として、年間110万円を超える場合は、子どもに贈与税が課される可能性があります。

ただし、子どもに財産がなく、全財産を投げうっても奨学金の返済ができない場合には、贈与税は課税されないこととされています。

贈与税が課される場合、贈与税を回避するには、返済資金を子どもに貸し付けるという方法があります。

多額の奨学金を一括して肩代わりする場合、事前に、税理士に確認してアドバイスを受けましょう。

Text:新美昌也(にいみ まさや)

ファイナンシャル・プランナー。ライフプラン・キャッシュフロー分析に基づいた家計相談を得意とする。

http://fp-trc.com/