物件情報に「3LDK」が少ない謎。マイホーム購入者はみんな何人で暮らしているの?

国土交通省の住宅市場動向調査に、家を購入した人の居住人数を調べた統計があります。住宅の形態を「分譲住宅一戸建て(新築建売)」「分譲住宅集合住宅(新築マンション)」「中古住宅(中古戸建て)」「中古住宅(中古マンション)」「注文住宅」に分け、平成24~28年度の5年間の平均値を求めてみました。

CFP(R)認定者

1級ファイナンシャル・プランニング技能士

1990年青山学院大学卒。大手住宅メーカーから外資系生命保険会社に転職し、個人の生命保険を活用したリスク対策や資産形成、相続対策、法人の税対策、事業保障対策等のコンサルティング営業を経験。2002年からファイナンシャルプランナーとして主に個人のライフプラン、生命保険設計、住宅購入総合サポート等の相談業務を行っている他、FPに関する講演や執筆等も行っている。青山学院大学非常勤講師。

http://www.ifp.cc/

新築建売は4人家族、新築マンションは3人家族が多い

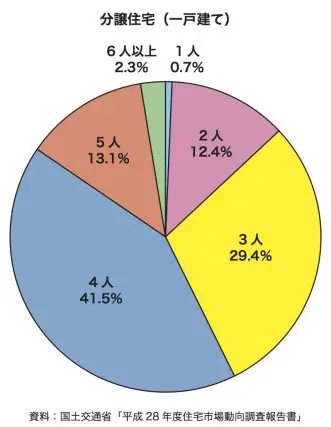

分譲住宅の一戸建て(新築建売)を購入した人の平均居住人数は3.6人で、今回調べた5つの住宅の形態の中で一番平均人数が多くなっています。

居住人数別では4人の割合が最も高く41.5%になります。この割合はどの住宅の形態よりも高く、新築建売は供給側も4人家族を主に想定していそうです。2番目に高いのが3人(29.4%)、その次が5人(13.1%)なので、新築建売は親子等の2世代で住むために購入する人が多いといえそうです。

1人暮らしで新築建売を購入する人はわずか0.7%しかいません。

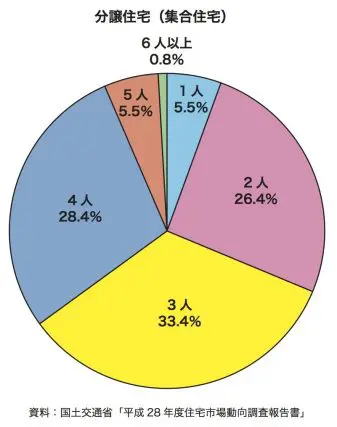

分譲住宅集合住宅(新築マンション)を購入した人の平均居住人数は3.1人で、新築建売より0.5人少なくなっています。

分譲マンションの居住人数で、割合が最も高いのは3人の33.4%になります。新築建売で最も高かった4人は28.4%にとどまり、新築では戸建てとマンションでかなり状況が異なります。2人の割合も新築建売より13.0%高く、1人も5.5%います。全体の3分の2が居住人数3人以下であり、分譲マンションを購入する世帯は比較的少人数といえます。

中古マンションは単身者に好まれている!?

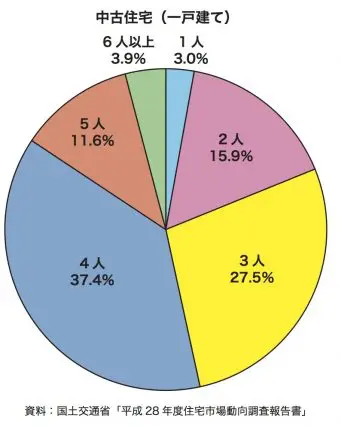

次に中古住宅の戸建てとマンションについて見てみます。中古住宅の一戸建て(中古戸建て)を購入した人の平均居住人数は3.5人で、新築建売よりわずかに少なくなっています。

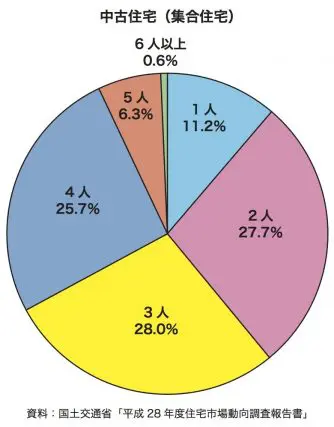

中古戸建ての居住人数で割合が最も高いのは4人の37.4%になります。全般的に新築建売と同じ傾向にありますが、1人や2人暮らしの割合が新築建売より2~3%ずつ高くなっています。中古マンションの居住人数の平均は2.9人で、調べた5つの住宅の形態の中で唯一3人を割っています。

中古マンションの居住人数で、最も割合が高いのは3人の28.0%になります。3人が多いのは新築マンションと同じですが、中古マンションでは2人(27.7%)も4人(25.7%)も多く、3人とはほとんど差がありません。また、中古マンションでは居住人数1人が11.2%で比較的高いのが特徴的です。

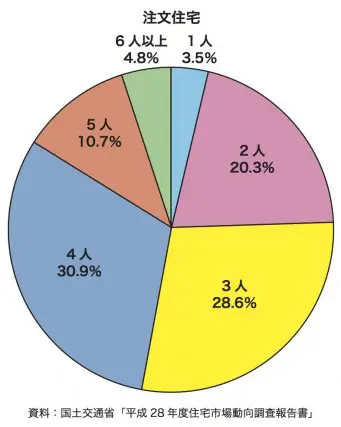

最後に注文住宅について見てみます。注文住宅の居住人数の平均は3.4人で、新築建売や中古戸建てより若干少なく、分譲・中古マンションよりは多くなっています。

注文住宅はほとんどの場合一戸建てでしょうから、新築建売や中古戸建てと似た傾向にあります。

注文住宅の居住人数で最も割合が高いのは、4人の30.9%になります。ただ、新築建売の場合より10%以上低く、代わりに1人や2人の割合が高くなっています。また6人以上の場合がほかの住宅の形態より高くなっています。これは住宅の供給側が決めた間取りでは対応できないので、自ら注文して建てていると考えられます。

当初の疑問であったマンションで3LDKが少ないと感じたのは、マンションを購入する人の3分の2(新築64.3%、中古66.9%)は居住人数が3人以内であり、3LDKを必要とする人のほうが少数派だからなのでしょう。

全般的には、居住人数5人が3人よりかなり少ないことに驚きました。住宅も需給バランスは大事ですが、特に都市部に多いマンションの現状は、人口減少を助長しているように感じてしまいます。

Text:松浦建二 CFP(R)認定者、1級ファイナンシャル・プランニング技能士