更新日: 2020.04.26 子育て

高校入学から大学卒業まで子供の教育費って、いったいいくらかかるの?

準備が必要だからといって、無理な節約をしたり、やみくもに貯金をしても疲れるだけで、お金をためることが目的になって、何のための人生か分からなくなってしまいます。

そうならないためには、どれくらいの金額が必要かを知ることが必要です。そして、その目標金額へ向けて、時間をかけて準備をすれば良いのです。

今回はその3大支出の中で、「教育資金」について見たいと思います。特に、義務教育が終了して、高校に入学してから大学を卒業するまでに、どれくらいのお金がかかるかを確認してみます。

執筆者:堀江佳久(ほりえ よしひさ)

ファイナンシャル・プランナー

中小企業診断士

早稲田大学理工学部卒業。副業OKの会社に勤務する現役の理科系サラリーマン部長。趣味が貯金であり、株・FX・仮想通貨を運用し、毎年利益を上げている。サラリーマンの立場でお金に関することをアドバイスすることをライフワークにしている。

入学費用

子供1人当たりの入学費用は、高校が30.3万円、高専・専修・各種学校が57.0万円、私立短大が66.9万円、大学が82.8万円となっています。私立大学の入学費用は、理系で84.5万円、文系で86.6万円、国公立で71.4万円となっています。

ここで、入学費用とは、受験費用(受験料および受験のための交通費・宿泊費)、学校給付金(入学金、寄付金、学校債など、入学時に学校に支払った費用)、入学しなかった学校への給付金の3つを合計した費用としています。

在学費用

子供1人当たりの1年間の在学費用は、高校が72.8万円、高専・専修・各種学校が144.7万円、私立短大147.8万円、大学が151.9万円となっています。私立大学の1年間の在学費用は、理系で184.3万円、文系で157.6万円、国公立で107.0万円となっています。

ここで在学費用とは、学校教育費(授業料、通学費、教科書などその他の学校教育費)と、家庭教育費(学習塾などの補修教育費、おけいごとにかかる費用)の2つを合計した費用としています。

公式サイトで申し込み

【PR】アイフル

おすすめポイント

・WEB完結(郵送物一切なし)

・アイフルならご融資可能か、1秒で診断!

・最短18分(※)でご融資も可能!(審査時間込)

| 融資上限額 | 金利 | 審査時間 |

|---|---|---|

| 最大800万円 | 3.0%~18.0% | 最短18分(※) |

| WEB完結 | 無利息期間 | 融資スピード |

| ※融資まで | 30日間 | 最短18分(※) |

※診断結果は、入力いただいた情報に基づく簡易なものとなります。

■商号:アイフル株式会社■登録番号:近畿財務局長(14)第00218号■貸付利率:3.0%~18.0%(実質年率)■遅延損害金:20.0%(実質年率)■契約限度額または貸付金額:800万円以内(要審査)■返済方式:借入後残高スライド元利定額リボルビング返済方式■返済期間・回数:借入直後最長14年6ヶ月(1~151回)■担保・連帯保証人:不要

高校入学から大学卒業までにかかる教育費

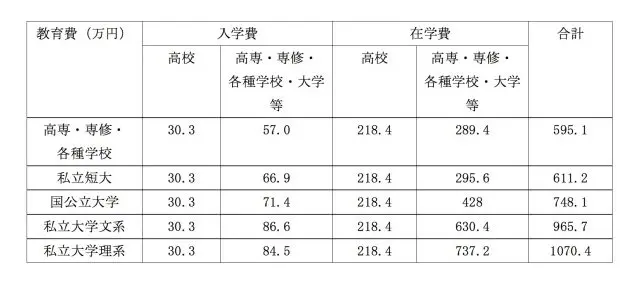

いままで見た入学費用と在学費用を在学年数分に換算して、その合計を高校入学から大学卒業までにかかる教育費とすると、表1のようになります。私立大や学の理科系では、1000万円を超える費用がかかっています。

また、自宅外から通学する場合には、自宅外通学を始めるための費用(アパートの敷金や家財道具の購入費など)や仕送り費用もさらにかかります。平均の費用を見ると、前者は39.0万円で、後者は年間102.0万円となっています。

なお、2020年4月から、一定の世帯年収以下を対象に、高校の授業料が実質無償化になりますが、いままで見てきた在学費用のうちの授業料が無償化です。

全体から見ればそれほど大きな金額ではないかもしれませんが、それでも助かります。もちろん、授業料以外の費用はかかりますので、それ相当の資金の準備は必要です。当然ですが、世帯年収の高い方は無償化にはなりません。

表1:子供1人当たりの高校入学から大学卒業までにかかる教育費

(参考)日本政策金融公庫「教育費負担の実態調査結果」

教育費の捻出方法

それでは、このような多額の教育費をどのように捻出しているかを見てみましょう。

何らかの対応をして捻出している世帯を見ると、「教育費以外の支出を削っている(節約)」が32.7%と最も多く、「預貯金や保険などを取り崩している」(23.5%)、「子供(在学者本人)がアルバイトをしている」(22.9%)、「奨学金を受けている」(17.6%)と続いています。

そして、節約している支出としては、「外食費」が62.6%と最も多く、「旅費・レジャー費」(60.3%)、「衣類の購入費」(41.1)%、「食費(外食費を除く)」(35.7%)と続いています。いままで見てきた金額は、あくまで平均ですので、個人個人に応じた資金計画を計画的に、無理なく行うのが重要だと思います。

(参考)日本政策金融公庫 教育費負担の実態調査結果

執筆者:堀江佳久

ファイナンシャル・プランナー

【PR】子どもの教育費はいくらかかるの?かんたん30秒でシミュレーション