不正を行った正社員の約40%が非管理職。不正の3大分類と、その代表的な事例とは?

でもその一方で、“従業員が架空口座を使って横領”、“勤務していた会社から現金をだまし取る”、など不正に関するネガティブなニュースは、後を絶ちません。

株式会社オーナーズブレイン 代表取締役

公認会計士・税理士

1970年東京都生まれ。上智大学経済学部卒業後、公認会計士となり、朝日監査法人(現在:あずさ監査法人)で監査実務、及び、M&A,株式上場支援に携わる。

2003年に、独立し、(株)オーナーズブレインを立ち上げ、現在は代表取締役であるとともに、2社の上場会社の役員も兼任する。共著著書に『コーポレート・ガバナンス報告書 分析と実務』2007年4月(共著、中央経済社)』DVD『できるビジネスマンDVD+財務諸表チェックのキモ』 200年7月(創己塾出版)がある。

http://ownersbrain.com/

1.はじめに

法務省が公表する「犯罪白書 平成2017年度」によれば、2017年の横領の認知件数は,2万4492件(前年比3544件(12.6 %)減)と、徐々に減少傾向にはあるもの、絶対数として少ないとは言えない状況です。

http://hakusyo1.moj.go.jp/jp/64/nfm/n64_2_1_1_2_2.html

1-1-2-6図 刑法犯(窃盗を除く) 認知件数の推移(罪名・罪種別)

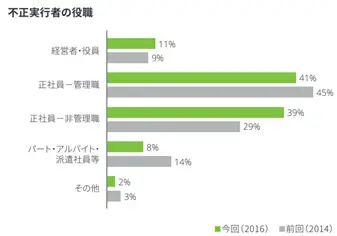

また、不正実行者の役職について、2016年のデロイト トーマツ ファイナンシャルアドバイザリー合同会社の調査によれば、管理職が41%、非管理職が39%と、不正を行った社員の約80%が正社員という状況です。

2.不正とは?

では、そもそも不正とはどのようなことを言うのでしょうか?

不正対策の分野の世界的リーダーである米国の不正検査士協会(ACFE)によれば、不正は、「他人を欺くことを目的とした意図的な作為または不作為であり、結果として損失を被る被害者が発生し、不正実行犯が利得を得る」ことと定義されています。

そして、不正は、(1)資産の不正流用、(2)不正な報告、(3)汚職の3つと類型化されます。

(1)資産の不正流用:会社の資産の窃盗や濫用で、売上代金をかすめとったり、在庫を盗んだり、給与をだまし取ったりすること

(2)不正な報告:読み手を欺く目的で、会社の財務情報を意図的に誤った情報で伝えて、投資家などを欺くこと

(3)汚職:会社に対する義務や他人の権利に反する行為で、キックバックの受領や、自分だけ利益を得て、相手には不利益になるような利益相反などの行為などのこと

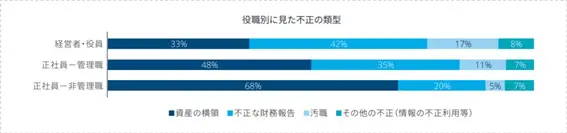

そして、役職と不正の類型の関係については、経営者・役員→正社員(管理職)→正社員(非管理職)と役職が下がるにしたがって、資産の横領(資産の不正流用)が増える傾向があることがわかります。

(デロイト トーマツ ファイナンシャルアドバイザリー合同会社の調査より)

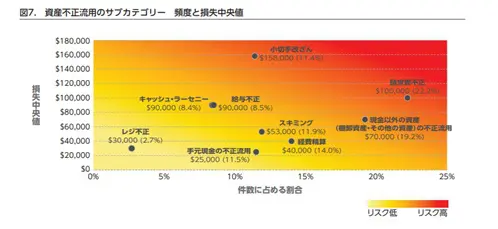

また、114カ国の不正事例を研究した ACFE(公認不正検査士協会)の「職業の不正と濫用に関する国民の報告書(2016年度版)」によれば、資産の不正流用が不正事例の83.5%を占めています。

そして資産の不正流用の中でも、発生頻度は請求書不正が最も高く(全事例の22.2%)なっており、損失中央値の金額は小切手の改ざんが最も大きいようです。

3.代表的な不正の事例

それでは、不正の事例として一般的に多く行われるケースを挙げてみましょう。

◆売上代金に絡んでよく起こる不正

(1)得意先から売上代金の回収を現金で行い、会社の口座に入金せずに着服

(2)飲食店で、店員が売上代金をレジに入金せず着服

(3)得意先に売上代金を水増し請求して、正規の金額だけ会社の口座に入金し、差額を着服

(4)得意先に売上代金の値引きを行い、値引きに対するキャッシュバックを着服

(5)得意先からクレームを起こさせて、賠償金を支払わせ、その一部の金額をキャッシュバックして着服

◆物品購入などの支払に絡んでよく起こる不正

(1)会社の経費で、私的な物品を購入

(2)架空の会社、契約や口座をつくって、架空の会社から請求書を発行し、代金を着服

(3)固定資産などの大型の資産を購入、広告宣伝などの発注に対する、リベートを着服

◆会社の資産に絡んで起こる不正

(1)会社で保管している金券、切手などを換金して着服

(2)倉庫などに保管されている会社の在庫を窃取

(3)会社の備品などを業者に売却

◆精算にあたってよく起こる不正

(1)私的な交通費や消耗品購入を会社経費として精算

(2)顔なじみのお店から白紙の領収書を入手して、架空の経費を精算

(3)架空の出張をでっちあげて、精算

3.最後に

私自身も、会計監査を通じて、数々の不正の現場に遭遇することがよくありました。

伝統的な不正の事例として、売上代金を着服する事例がよく紹介されますが、売上代金を着服してしまうと、現預金が帳簿や証票と整合がつかなくなり、遅かれ早かれ、不正が明らかになるということもあり、現場では、それほど出会うことはありませんでした。

最もリスクだと感じるのは発覚しにくい不正です。例えば、社員が、取引先と結託して行う、固定資産などの購入や広告宣伝費の発注にあたってのバックリベートがその一例です。

購入するものやサービスの内容が専門的になればなるほど、上司をはじめ、周囲が内容をしっかり把握できておらず、任せきりになってしまうため、発見できないということが起こります。

特に、この手の不正は、金額的にも大きく、会社に与える被害も大きくなりますので、要注意です。

ではなぜ、このような不正が起こるのでしょうか?次回は、その不正の原因や、不正を行う社員の特徴について考えてみたいと思います。

Text:小泉 大輔(こいずみ だいすけ)

株式会社オーナーズブレイン 代表取締役 / 公認会計士・税理士