「離婚しても行政の手当があるから生活できる」は危険な勘違い?

FPオフィス And Asset 代表、CFP、FP相談ねっと認定FP、夫婦問題診断士

保険代理店勤務を経て独立。高齢出産夫婦が2人目を産み、マイホームを購入しても子どもが健全な環境で育ち、人生が黒字になるようライフプラン設計を行っている。子どもが寝てからでも相談できるよう、夜も相談業務を行っている。著書に「書けばわかる!わが家の家計にピッタリな子育て&教育費のかけ方」(翔泳社)

支援1 児童扶養手当

ひとり親家庭への支援額が大きい制度といえば児童扶養手当です。児童扶養手当は18歳(一定の障害がある場合は20歳)までの子がいる家庭に支給され、満額であれば1人目は約4万円、2人目は約1万円です。所得制限があり、所得によって支給額は変動します。

また、養育費をもらっている場合、その8割が所得に加算されます。自分の所得だけで判断できませんから、この点は注意が必要です。

では、児童扶養手当の所得制限はどのような仕組みになっているでしょうか。扶養人数によって所得制限額が違いますから、18歳以下の子が2人いる家庭(扶養人数が2人)のケースで考えてみます。

扶養人数が2人の場合、全額支給の所得制限は、表1より125万円です。

【図表1】

所得額は下記の計算式によって求められます。

給与所得控除後の金額-10万円-各種所得控除の額+養育費の8割

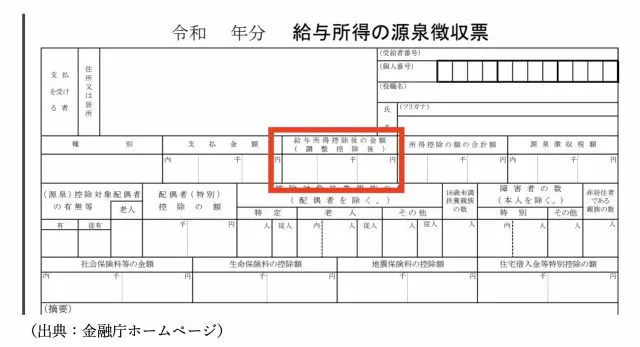

給与所得控除後の金額とは、図表2の源泉徴収票の赤枠部分に記載があります。

【図表2】

売上から経費を差し引いた後の所得-各種所得控除の額+養育費の8割

また、各種所得控除とは、図表3のとおりです。

【図表3】

扶養人数が2人の場合、上記の計算式で求めた金額が125万円以下であれば、児童扶養手当は全額支給されます。なお、年収で考えるなら、全額支給される給与収入の目安は215万円です。

一方、児童扶養手当は所得制限により全額を受けられなくても一部支給を受けられます。その際の所得と児童扶養手当の金額は図表4のとおりです。目安としてください。

【図表4】

扶養人数が2人の場合の所得と給与収入目安と児童扶養手当目安

支援2 児童手当

児童手当は、ひとり親家庭に限らず、子どもが中学校卒業まで受けられる支援です。所得制限は扶養人数が2人の場合、698万円で、児童扶養手当に比べると受け取れる人は多いのではないでしょうか。

支援3 各自治体の支援

ひとり親家庭へ支援を行っている各都道府県や市区町村は数多くあります。例えば、東京都には、児童育成手当という支援があります。所得制限はあるものの、制限額は扶養人数2人の場合、436万円です。

年収250万円シングルマザーが受け取れる支援額と生活シミュレーション

厚生労働省「平成28年度全国ひとり親世帯調査結果」によると、シングルマザーの平均年収は243万円です。そこで、東京都在住、年収250万円、小学生2人がいるシングルマザー家庭をモデルケースとして生活をシミュレーションしてみましょう。

このシングルマザーが受け取れる児童扶養手当は、1人目3.7万円、2人目0.9万円で合計4.6万円、児童手当は1万円× 2人分で2万円、児童育成手当は1.35万円×2人で2.7万円、すべて合計すると9.3万円です。かなり大きい金額になりました。

これだけあれば生活できそうに見えますが、実際はどうでしょうか。年収が250万円ですから、月の手取りが15万円ほどでしょう。支援と合わせると1ヶ月約24万円の収入です。ここから、家賃・食費・光熱費・Wi-Fiや携帯代等の通信費、衣服費・日用品・生命保険料等かかると考えても、特別な支出がなければ、日々の生活はできそうです。

また、中学校までなら就学援助を受けられる可能性が高いですから、学校にかかる費用は少ないと思われます(支援内容や所得制限額は各市区町村によって異なります)。

しかし、家賃の更新もありますし、家電が壊れることもあります。子どもが小学校高学年から中学生になると、スマホを持つようになりますし、お小遣いも必要です。食費も増えてきます。将来の教育費や老後のための貯蓄、子どもの習い事をさせる余裕などはなさそうなことがわかります。また、もし養育費をもらうなら、その金額によっては、児童扶養手当の支給額は減ります。

さらに、支援は児童手当は15歳まで、児童扶養手当と児童育成手当は18歳までです。18歳以降は、自分の給与収入手取り15万円で生活する必要があります。また、進学するなら18歳からお金がかかりますから、貯蓄で足りない分は奨学金が視野に入ってくるでしょう。

さらに問題なのは老後です。子育てにおいては支援を受けられても老後の支援は子育てほど手厚くありません。現役時代の年収が250万円ほどであれば、年金だけで暮らせるほどの年金額にはならないでしょう。

財産分与でよほど多額のお金が手に入るなら話は別ですが、そうでないならお金に常に悩む人生となることが明らかです。

支援に頼らず稼ぐ力をつける

支援の金額だけを見ると、1人でやっていけるかもと思うかもしれません。しかし、実際の支出に落とし込んでみると厳しい現実が見えてきます。それでも離婚を考えるなら、まずは稼ぐ力をつけるほうが確実です。

支援はいずれ終わりますが、稼ぐ力があれば元気なうちは働き続けられます。もし夫婦関係で苦しんでいて、離婚後の家計に不安であれば、まずは収入を上げる方法を考え実行してみてください。離婚前に貯蓄を増やすことができますし、少なくとも今よりも離婚後の家計は好転します。

出典

厚生労働省 平成28年度全国ひとり親世帯調査結果報告

京田辺市 京たなべ de 子育て 児童扶養手当額の算出方法について

横浜市ホームページ/児童扶養手当

金融庁 [手続名]給与所得の源泉徴収票(同合計表)

執筆者:前田菜緒

FPオフィス And Asset 代表

1級ファイナンシャル・プランニング技能士、CFP(R)認定者

確定拠出年金相談ねっと認定FP、2019年FP協会広報スタッフ