大学無償化の対象世帯でも、学資保険は解約しない方がいい3つの理由とは?

とはいえ、大学は義務教育ではないので、全ての大学が無償ではありませんし、無償で通学するためには所得要件があります。誰もが対象なわけではありません。

何かと話題を集めている大学の無償化ですが、一方で、大学進学を目指すなら加入がマストとも言われる学資保険。既契約の学資保険はどのようにすればいいのか、考えてみたいと思います。

ファイナンシャル・プランナー(CFP)、海外生活ジャーナリスト

金融機関勤務を経て96年FP資格を取得。各種相談業務やセミナー講師、執筆活動などをおこなっています。

どの金融機関にも属さない独立系FPです。

そもそも大学無償化ってどんな制度?

正しくは国が制定した「高等教育の修学支援新制度」と言います。この制度には2つの方法があります。

ひとつは、授業料と入学金を免除もしくは減額してくれるというもの。もうひとつは、原則返還不要となる奨学金が受けられるというものです。令和2年4月からスタートします。

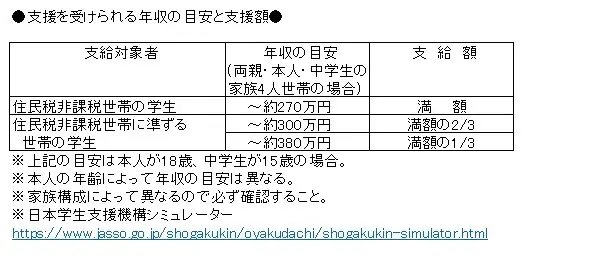

対象となる家庭は、住民税非課税世帯およびそれに準ずる世帯の学生となっており、すでに大学等に在学している場合でも所定の条件をクリアしていれば、制度を利用することができます。

利用するには世帯主ではなく、本人が日本学生支援機構へ申請しなければなりませんので、注意しましょう。

なお、所得要件は下記の通りになります。参考にしてください。

学資保険って必要なの?

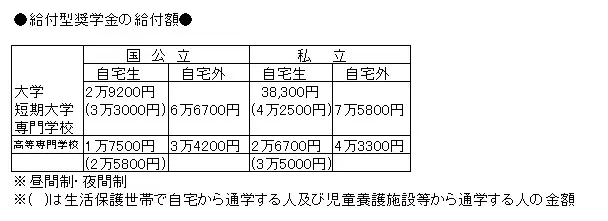

無償化の対象となっている学校へ進学するのなら、学資保険は不要なのでは? と考える人もいるかと思います。しかし、私立大学へ進学した場合で満額受給の入学金は約26万円、授業料は約70万円です。

もし、この金額で授業料が賄えたとしても、生活費は別途必要になります。実家を離れてひとり暮らしをする場合等では、到底、賄えきれるものではないのです。

そのような状況を踏まえると、既契約の学資保険は継続させ、学費および生活費の足しにすることが必要ではないかと思われます。

失敗しない学資保険の扱い方

ここからは、(1)それまでの学資保険はどうすればいいのか?(2)学資保険を解約しない方がいい理由(3)もし解約するとなった場合の注意点について、具体的に解説していきます。

(1)それまでの学資保険はどうすればいいのか?

基本的に、解約せずに継続する方向で考えておく方がいいでしょう。その最大の理由は、必ずしも無償化の対象の学校へ進学するわけではないということです。

繰り返しになりますが、生活費等も必要になります。大学が無償化=学資保険は要らないというイメージが湧いてくるかもしれませんが、受給の対象となるのはあくまでも授業料のみということを忘れてはなりません。

そして、無償化となっている学校は、都市部よりも地方に集中しています。子どもが希望する大学等が都市部の場合は、ほぼ利用できないと考えていいでしょう。

たとえ自分の住む地域に対象となる学校がある場合でも、子どもが学びたい学校でなければ意味はありません。

(2)学資保険を解約しない方がいい理由

無償化対象の学校の近くに自宅があり、生活費もなんとかなる……。そのような家庭であれば、学資保険は解約してもいいと思うかもしれません。

しかし、学資保険は他の保険商品に比べて利回りが高く、貯蓄性に優れています。たとえ学費として利用しなかったとしても、十分に継続する価値のある保険なのです。

保険会社にもよりますが、なかには60歳で学資保険に加入しても、返戻率が100%を超える会社があります。

多くの銀行の普通預金金利が0.001%の時代に、保障を得ながら、保険会社が破たんしない限り元本割れしないというのは、金融商品として見ても、大きなメリットがある商品なのです。

(3)もし解約するとなった場合の注意点について

いくら考えても、学資保険は要らないという人もいるかと思います。不要なものにお金をかける必要はありませんので、解約してください。ただし、その場合には必ず保険の見直しをしてからにしましょう。

学資保険は貯蓄性が高いものの、あくまで保険です。契約者である夫等の死亡保障を兼ねていることも少なくありませんし、医療保障等を付加しているケースもあります。

学資保険を解約するときには、その後の死亡保障や入院給付金に不足はないかを確認。不足する場合には別途、保険に加入する必要があるでしょう。

解約はメリットとデメリットを総合的に考えて、判断することが何よりも大切です。

執筆者:飯田道子

ファイナンシャル・プランナー(CFP)、海外生活ジャーナリスト

■2020年4月から始まる「大学無償化」対象になる世帯の年収基準はいくら?