生活保護を受けるには家を所有していても良いの?生活保護受給者の金融資産や保険加入状況とは

CFP(R)認定者

1級ファイナンシャル・プランニング技能士

1990年青山学院大学卒。大手住宅メーカーから外資系生命保険会社に転職し、個人の生命保険を活用したリスク対策や資産形成、相続対策、法人の税対策、事業保障対策等のコンサルティング営業を経験。2002年からファイナンシャルプランナーとして主に個人のライフプラン、生命保険設計、住宅購入総合サポート等の相談業務を行っている他、FPに関する講演や執筆等も行っている。青山学院大学非常勤講師。

http://www.ifp.cc/

生活保護世帯でも持ち家暮らしは可能

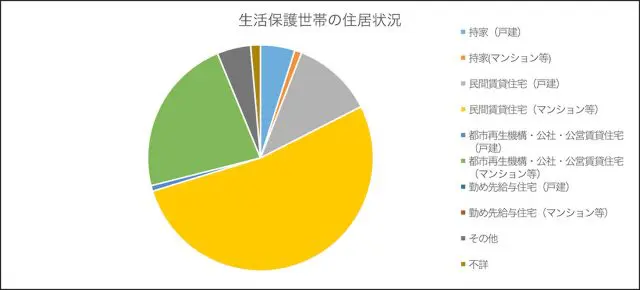

最初に生活保護世帯の住居の状況を確認してみました。

割合として最も大きいのは「民間の賃貸住宅(マンション等の集合住宅)」で53%を占めています。次に大きいのが「都市再生機構・公社・公営の賃貸住宅(マンションなどの集合住宅)」で23%、その次が「民間賃貸住宅(戸建)」で12%あります。

これらの賃貸住宅を合わせると全体(不詳を除く)の88%にもなるので、生活保護世帯は賃貸住宅に住んでいるのが一般的といえます。

しかし、中には持ち家の世帯もあり、戸建と集合住宅を合わせれば6%程度になります。生活保護を受けるには、「生活に利用していない不動産があれば売却等により現金化し、生活費に充当」する必要がありますが、生活に利用している不動産であれば売却しなくても問題はありません。

金融資産は5万円未満が約半数

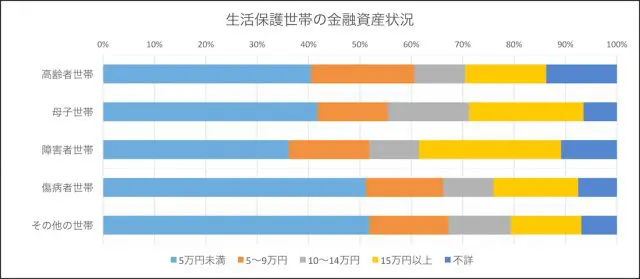

次に生活保護世帯にはどのくらいの金融資産があるのか確認してみました。

金融資産の選択項目が5万円刻みで15万円以上はひとくくりなのに驚きますが、どの世帯類型でも4割から5割が金融資産は5万円未満としています。

生活保護を受けるにあたって、まずは「世帯員全員が資産や能力等、最低限の生活維持のために活用できるものは活用する」ことが前提なので、多額の金融資産はあるとは考えにくく、想定どおりの結果といえます。

ただ、不詳の世帯が10%前後あります。金融資産が多すぎて言えないから不詳としているなら問題ですが、いくらあるか把握していなくて不詳としているなら、これもまた違った意味で問題です。

生活保護世帯で生命保険加入率は6%程度

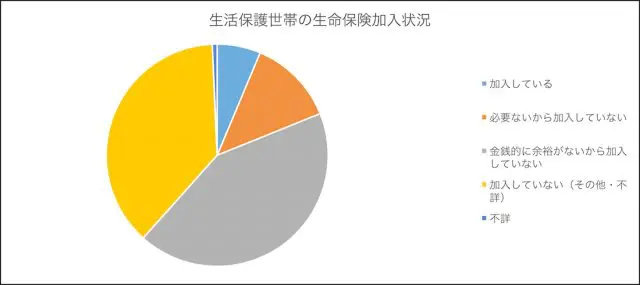

金融資産に続いて生命保険の加入状況も確認してみました。

9割以上の世帯では生命保険に加入していません。保護世帯なので金銭的な余裕のなさから加入していないのは仕方ないのかもしれませんが、必要ないから加入していないのは、なぜそのような理由なのか本心を聞いてみたいところです。

加入している割合は母子世帯が一番大きく、おそらく母子世帯では子どもの進学のために貯蓄をしている場合が多く、そのために生命保険の1つである学資保険に加入している人が多いからでしょう。

高齢者世帯ではインターネットをほとんど利用していない

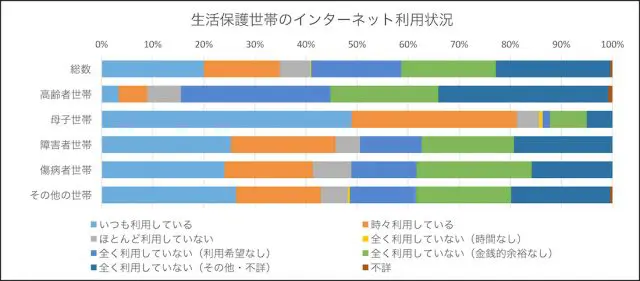

最後に、現代生活では必須アイテムの1つといえるインターネットについて、利用状況を確認してみました。

インターネットの利用状況は、高齢者世帯と母子世帯で極端な違いが出ています。

高齢者世帯(男女とも65歳以上の人だけでの世帯か、これに18歳未満の人を加えた世帯)では、インターネットを「いつも利用している」または「時々利用している」世帯は、わずか8.9%で、その他の世帯の多くはまったく利用していません。

母子世帯(18歳未満の子と65歳未満の母親)では、インターネットを「いつも利用している」または「時々利用している」世帯は81.3%にもなります。母子世帯の母親の世代では、インターネットの利用に慣れているどころかないと困る人が多い世代なので、支出面でも他より優先しているはずです。

高齢者世帯はインターネットがない時代を過ごしてきたので、利用しなくても困らない人が多いのでしょう。そのため、インターネットの優先順位がかなり低いのでしょう。

この様な結果を見ると、生活に必要な情報をインターネット上で流しても、高齢者の生活保護世帯へは届かないことがわかります。

生活保護制度は、生活に困っている人の頼りになる必要不可欠な制度です。ただ、税金を活用している以上は納税者の納得できる運営が重要です。多くの人が生活保護制度のことを知り、状況を理解し、本当に困っている人に対して優しく手を差し伸べてほしいものです。

執筆者:松浦建二

CFP(R)認定者