住宅ローンの毎月の返済額を減らしたい。何か良い方法はありますか?

住宅ローンの支払いは毎月の支出の中でもかなり大きな割合を占めるものですし、先の見えない現状からも不安でいっぱいになりますよね。今回は住宅ローンの支払いにおいて気をつける点と、新型コロナウイルスにおける救済策について紹介します。

新井智美/トータルマネーコンサルタント

公式サイト:https://marron-financial.com/

(保有資格)

・1級ファイナンシャル・プランニング技能士

・CFP®

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

マネーコンサルタントとしての個人向け相談、NISA・iDeCoをはじめとした運用にまつわ

るセミナー講師のほか、金融メディアへの執筆および監修に携わっている。現在年間200本

以上の執筆・監修をこなしており、これまでの執筆・監修実績は3,500本を超える。

住宅ローンの支払いが遅れるとどうなる?

今回の新型コロナウイルスにかかわらず、失業や病気などの理由により収入減となった場合、住宅ローンの支払いはかなりの負担となります。しかし、収入減となったからといって支払いを行わなかった場合、金融機関より「催告書」が届きます。

具体的には「住宅ローンを滞納していますので、遅延返済金と損害金も含め〇月〇日までに支払いってください」という書面が自宅に届くことになるのです。

もし、このような催告書が届いた場合は、速やかに返済を行うようにしましょう。なぜなら、住宅ローン支払いが一度でも遅れると、今後の借り換えの際に不利となるからです。

住宅ローンの借り換えをする際には「1年以内に住宅ローンの滞納がないかどうか」についてチェックされます。もし、滞納があれば借り換えの審査に通ることが難しくなることから、今後借り換えを行おうと考えている場合は気をつけるようにしましょう。

もちろん、住宅ローンの借り換えだけでなく、新たに車のローンを申し込んだり、クレジットカードを申し込んだりする際にも、その滞納が事故情報として信用情報機関に登録されていることから、各種ローンやクレジットカードの申し込みが難しくなることなども覚悟しなければいけません。

まずは毎月の返済額を減らすことを考えよう!

何らかの理由で住宅ローンの返済が難しくなった場合、まず考えなければならないのは「毎月の返済額を減らすこと」です。

一時的に収入が減った場合で、今後収入が増える見込みがあればよいのですが、そうでない場合は早めに金融機関に連絡し、毎月の返済額を減らすことについて相談するようにしてください。

■借入期間の延長

毎月の返済額を減らす方法で一番多いのが、「借入期間を延長」することです。そうすることにより、毎月の返済額を減らすことが可能です。

■借入期間を延長することによる減額効果

例えば、3000万円を変動金利(適用金利0.380%)、借入期間25年(ボーナス払いなし)で借りていたとします。この借入期間を10年延長し35年とした場合の毎月の返済額および返済総額は以下のとおりです。

このように10年間返済期間を延ばすことで、毎月の返済額を約3万円少なくすることが可能です。もちろん、借入の期間を延ばすことで利息分の支払いも多くなることから、総返済額については約100万円多くなることに注意が必要です。

■金利の低い住宅ローンへの借り換え

毎月の返済額を減らすには、今よりも金利の低い住宅ローンへ借り換えるという方法もあります。例えば、3000万円を35年の借入期間(ボーナス払いなし)で借りており、現在の適用金利が1%だとします。それを0.5%の住宅ローンへ借り換えた場合、毎月の返済額は以下のとおりです。

金利が1.0%から0.5%になることで、毎月の返済額を約1万円減額できるとともに、返済総額についても削減できることが分かります。住宅ローンの借り換えについては、審査が必要であり、用意する書類も多岐に亘ります。

さらに、最初にローンを申し込んだ時と違い、健康状態などの理由で団体信用生命保険に入れない可能性もゼロではありません。しかし、毎月の返済額、そして最終的な返済額を減らすという意味において、借り換えが可能なのであれば、ぜひとも前向きに検討したい方法といえます。

新型コロナウイルス、用意されている支援策とは? その相談先は?

現在、各金融機関において「コロナ蔓延による住宅ローン特別措置」が行われています。新型コロナウイルスによる収入減などで、支払いが困難に陥る可能性があるのであれば、早めに行動し、相談するようにしましょう。

金融機関に相談することで、「期日の猶予」などの返済条件の変更に応じてもらえます。期日の猶予以外の対応としては、「返済額の軽減」「返済日の変更」「借入期間の延長」「ボーナス払いの取りやめ」などがあります。

■フラット35で受けられる救援策

フラット35を利用されている方であれば、住宅金融支援機構の支援を受けることができます。では、その支援策とはどのような内容なのか、以下に詳しく解説します。

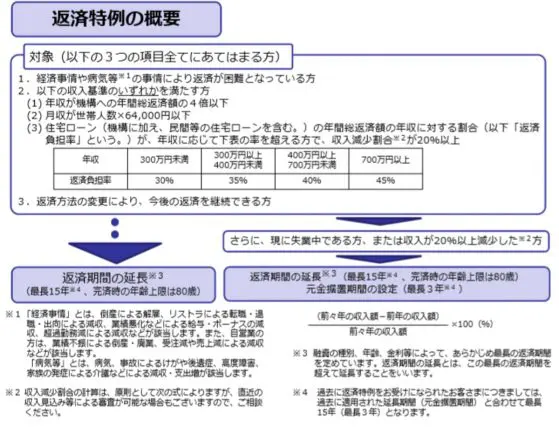

・返済特例

返済特例とは、「新型コロナウイルスの影響により収入が減少し支払いが大変になった」方を対象とした支援策の1つで、返済期間の延長を行うことにより月々の返済額を減らすことは可能になりますが、その場合総返済額は増額します。

さらに、失業や20%以上の減収の場合であれば、元金の支払いを一時休止し、利息のみを支払いう期間(最長3年)を設定することが可能で、この期間については大幅に減額が可能です。

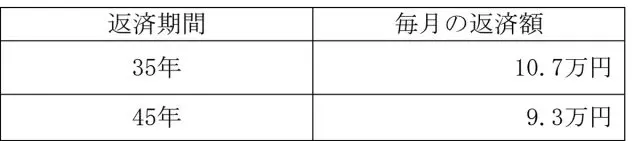

仮に3000万円を2.5%の固定金利で借りており、その返済期間を35年からさらに10年間延長することで、毎月の返済額は以下のとおり約2万円減額できます。

(出典:住宅金融支援機構「今般の新型コロナウイルス感染症の影響により ご返済が困難になっているお客さまへ」(※1))

この特例を利用するためには、取り扱いの金融機関に対し、以下の書類を提出し、審査を受ける必要があります。

<必要書類>

・申請書

・本人(連帯債務者を含む)の前年および前々年の公的な収入証明書

・その他金融機関から提出をお願いされる書類

審査に通過後、返済方法変更の契約を締結することで手続きが完了となります。

この特例を利用することで、住宅金融支援機構に相談をした上で決めた期間のみ返済額を減らすことができますが、その期間が終了すると減額していた期間の支払いが上乗せされることから、毎月の返済額については当初の返済額より増額することや、結果として最終的な総返済額が増えることに注意が必要です。

まとめ

住宅金融支援機構は、さまざまな救済策を用意しています。もちろん申し込んだ方すべてが特例を受けることができるわけではなく、適用されるには審査があり、延長できる期間などにも制約がありますが、まずは相談し申し込んでみましょう。

また、金融機関に相談しても対応してもらえない場合は、金融庁の電話窓口へ相談してみることをおすすめします。

金融庁は民間金融機関に対し、住宅ローンの支払いが困難な個人に対して、返済期間を延長するなど柔軟な対応をするよう促していることからも、適切なアドバイスを受けることができます。

(※1)住宅金融支援機構「今般の新型コロナウイルス感染症の影響により ご返済が困難になっているお客さまへ」

(※2)住宅金融支援機構「機構団体信用生命保険(共済)特約制度ご加入者のみなさまへのお知らせ」

(参照)

住宅保証機構「返済額の試算」

住宅金融支援機構「新型コロナウイルス感染症の影響により機構の住宅ローンのご返済にお困りの方へのお知らせ」

経済産業省「新型コロナウイルス感染症の影響による資金繰りやローンの返済等でお困りの皆様へ」

執筆者:新井智美

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員