住宅ローン控除期間が終了。繰上げ返済する前に確認しておきたい3つのこと

ただ、その際に注意していただきたいのは、やみくもに繰上げ返済を行うことをせず、必ず家計の収支やライフイベントなどを考慮しながら行うことが大切だということです。今回は、繰上げ返済を行う際に確認しておきたいポイントについて解説します。

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員

聞くのは耳ではなく心です。

あなたの潜在意識を読み取り、問題解決へと導きます。

https://marron-financial.com

目次

住宅ローン控除とは?

住宅ローン控除とは、住宅購入の際に住宅ローンを利用した方に対して、一定の期間その住宅ローン残高に応じた控除額を、その年の所得税および住民税から控除する制度です。住宅ローン控除の適用を受けるためには、一定の条件を満たさなくてはいけません。

この条件は、取得する住宅が新築なのか中古なのか、増改築のようなリフォームなのかなどで内容が異なります。

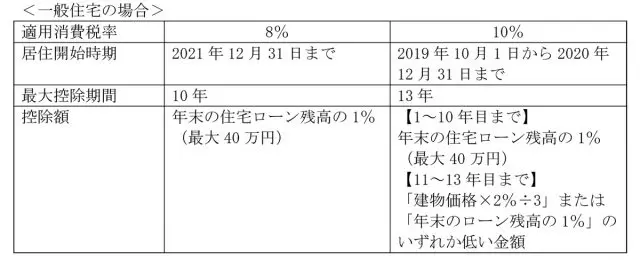

住宅ローン控除は控除期間中、原則として毎年末の住宅ローン残高の1%が所得税から控除される仕組みです。控除期間、そして控除額については、購入時の消費税の適用税率および居住開始時期により、以下のとおり異なります。

(参考:国税庁「住宅を新築又は新築住宅を取得した場合(住宅借入金等特別控除)」(※1))

繰上げ返済とは?

毎月の返済額とは別に返済することで、利息の支払いを削減する効果を得られるのが繰上げ返済です。繰上げ返済には「期間短縮型」と「返済額削減型」の2つがあり、また、「一部繰上げ返済」と「全額繰上げ返済」があります。元金を減らすことでその部分にかかる利息負担が軽減されるため、総返済額を減らすことにつながります。

繰上げ返済1回あたりの最低返済額や手数料は、金融機関や住宅ローンの種類によって違いますが、一部繰上げ返済は基本的にいつでも行うことができます。また、「期間短縮型」のほうが「返済額軽減型」よりも利息の軽減効果は高く、また、残債額がより多く、実施時期が早いほど効果が高くなります。

繰上げ返済をするメリット

繰上げ返済を行う最大のメリットは、利息負担を軽減し、それにより総返済額の削減につなげることができることでしょう。さらに、期間短縮型を選ぶことで、完済時期を早めることができる点もメリットといえます。

さらに、住宅ローン契約の際に保証料の支払いを一括前払いで行う、いわゆる外枠方式を利用した場合においては、繰上げ返済の際に保証料の一部が戻ってきます。ただし、その際には繰上げ返済手数料が差し引かれることから、繰上げ返済を申し込むときにどのくらい返金されるのかについても確認しておくようにしましょう。

繰上げ返済の手続き

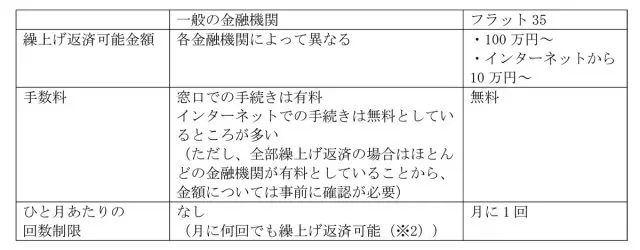

繰上げ返済ができる金額や手数料は各金融機関によって異なりますが、おおむね以下のようになっています。

(※2)インターネットバンキングなどからの場合、制限がある金融機関もあります。詳細は利用している金融機関のサイトをご確認ください。

なお、繰上げ返済の実施日は、毎月の返済日とするところが多いようですが、最近では繰上げ返済を申し込むと即日決済してくれる金融機関もありますので、事前に確認しておくようにしましょう。

繰上げ返済を行う前に確認しておきたい3つのポイント

住宅ローンの借入金額は他のローンと比べて高額であることからも、繰上げ返済を行って利息の支払いを削減したいという思いは、借り入れている人の共通意識ともいえます。

特に住宅ローン控除期間が終了したのであれば、減税の恩恵を受けることもなくなるわけですから、繰上げ返済を行って、できるだけ早く返済を終わらせたいと考えるのは当然のことです。

しかし、繰上げ返済も計画的に行わなければ、その後の家計が苦しくなるなどといった事態を招く可能性があります。余剰資金があるからといってやみくもに繰上げ返済にまわすのではなく、その時点の状況やライフプランなどを考慮しながら総合的に判断するようにしましょう。

緊急資金および予備資金は確保できているか

繰上げ返済した直後に収入が減少した、もしくは急な病気で出費が必要となったなど、想定外の減収や出費が発生する可能性も想定しておきましょう。繰上げ返済に限らず、家計の収支を考えるうえでも大切なことですが、緊急資金および予備資金は必ず現金でいつでも引き出せる状態で一定額を確保しておくようにしてください。

一般的にいわれている緊急資金の目安は月の支出の3ヶ月分、予備資金については6ヶ月分です。例えば、病気で働けなくなり、勤め先の傷病手当金を申請したとしても、実際に受け取れるのは早くて2~3ヶ月後です。その間、給料が入らず収入がないという状態になることを考えると、最低でもその間の生活費は常に緊急資金として確保しておくべきです。

さらに、企業の業績悪化で収入が減少したなどのケースであれば、それが回復するまでの期間は長く見ておく必要があります。また、企業の業績悪化などの事態を受け、転職なども視野に入れる必要が発生する可能性もあることから、収入が減少したときの長期間の予備資金も考えておくと安心です。

教育資金の確保

子どもの教育資金は、生まれたときから準備していらっしゃる方が大半ですが、それでも不足するというケースがあります。特に私立大学に入学し自宅外から通う、高校であっても私立学校で寮生活を送るなどであれば、予想よりも費用がかかる可能性があります。したがって繰上げ返済を行う際には、直近でそのような出費がないかどうかもきちんと視野に入れておきましょう。

また子どもが複数人いて、出費が重なるなどが考えられるのであれば、より慎重に準備しておくべきです。

繰上げ返済後の家計の収支

子どもが独立し、退職も近くなったことから繰上げ返済を行おうと考えている方であれば、まず残りの返済期間に対する利息削減効果を、きちんとシミュレーションして確認するようにしましょう。

繰上げ返済は残りの返済期間が長く、借入利率が高い場合に有利となりますが、残りの借入期間が短い場合はわざわざ繰上げ返済をしても、そこまでの効果が得られない可能性があります。

もし、定年退職が近いということであれば、その後の収支もきちんと考慮する必要がありますし、あえて繰上げ返済しないほうが経済合理性が高い可能性もありますので、十分なシミュレーションが必要です。

まとめ

利息削減効果が高く、メリットばかりに目がいってしまいがちですが、繰上げ返済を行う際には必ず家計に余裕を持ちながら行うことが大切です。特に高齢の方であれば、団体信用生命保険と自身の生命保険のバランスを考える必要もあります。

もしも、団体信用生命保険のほうに保障の比重を重く置いているのであれば、団体信用生命保険を保険代わりとして持っておくという考え方もあるでしょう。繰上げ返済を行う際には、一時的ではありますが資金が減少するというデメリットを忘れずに、それでも可能であれば繰上げ返済を行うという考え方が大切です。

(※1)国税庁「住宅を新築又は新築住宅を取得した場合(住宅借入金等特別控除)」

執筆者:新井智美

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員