【令和3年度税制改正】住宅ローン減税等の延長

新型コロナウイルス感染症の影響によって落ち込んだ景気の回復を目的として、住宅ローン減税および住宅取得等資金に係る贈与税非課税措置の延長などが盛り込まれています。

1級ファイナンシャルプランニング技能士 CFP®認定者

1級ファイナンシャルプランニング技能士 CFP®認定者 鹿児島県出身 現在は宮崎県に在住 独立系ファイナンシャル・プランナーです。

企業理念は「地域密着型、宮崎の人の役にたつ活動を行い、宮崎の人を支援すること」 着物も着れるFPです。

住宅ローン減税とは?

住宅ローン減税(住宅借入金等特別控除)とは、個人が住宅ローンなどを利用して住宅を取得するときに、金利負担の軽減を図るための制度です。

毎年末の住宅ローン残高の1%が10年間、所得税から控除されるほか、所得税から控除しきれないときは住民税からも一部控除されます(※1)。また、消費税率の引き上げや新型コロナウイルス感染症の影響などを受けて、随時、以下のように改正が行われています。

1.平成31年度税制改正

消費税率の10%引き上げに伴い、消費税率10%が適用される住宅を取得し、令和2年(2020年)12月31日までの間に入居した場合、住宅ローン減税の控除期間が3年間延長されています(※2)。

出典:財務省 「平成31年度税制改正 個人所得課税(住宅ローン控除の拡充)」

2.令和3年度税制改正

新型コロナウイルス感染症の影響により、落ち込んだ経済の回復を図ることを目的としています。

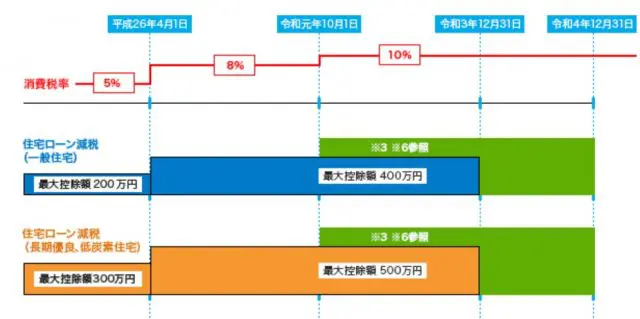

住宅の取得などで「特別特例取得」に該当する個人が、取得した家屋に令和3年1月1日から令和4年12月31日までに入居すると、住宅ローン等の借入金を有する場合の住宅ローン控除の控除期間を3年間延長する特例を適用できます(※3)。また、新型コロナウイルスによる入居遅延は問わないとしています(※4)。

上記の「特別特例取得」とは、その対価の額、または費用の額に含まれる消費税等の税率が10%である場合の住宅の取得などで、下記の区分に応じてそれぞれ定める期間内に契約がされていることで適用できます。

・居住用家屋の新築

令和2年10月1日から令和3年9月30日までの期間

・居住用家屋で建築後に使用されたことのないもの、もしくは既存住宅の取得またはその者の居住の用に供する家屋の増改築等

令和2年12月1日から令和3年11月30日までの期間

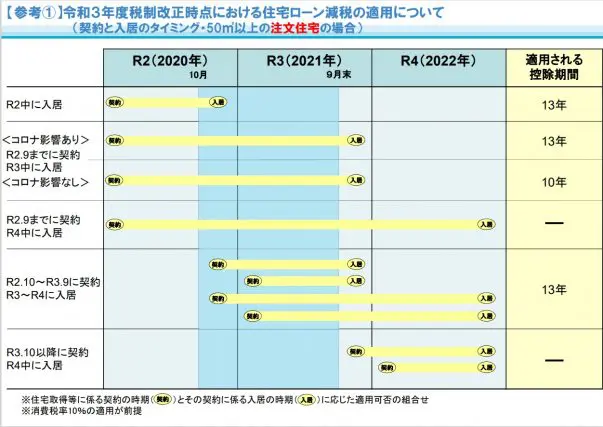

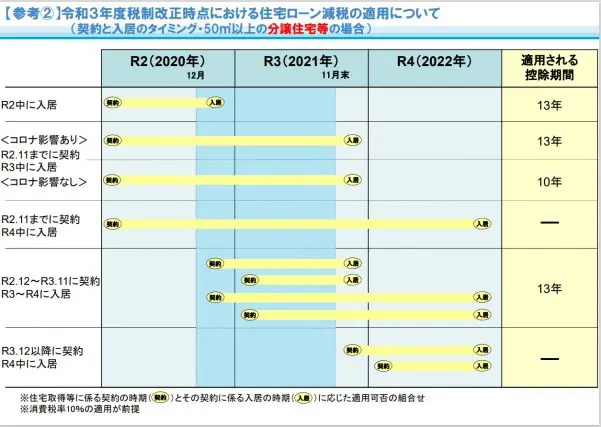

※下図は住宅ローン減税適用の「契約」と「入居」のタイミング、「適用される控除期間」などが記載されています。参考にしてください。

出典:国土交通省 「令和3年度住宅税制改正概要」

出典:国土交通省 「令和3年度住宅税制改正概要」

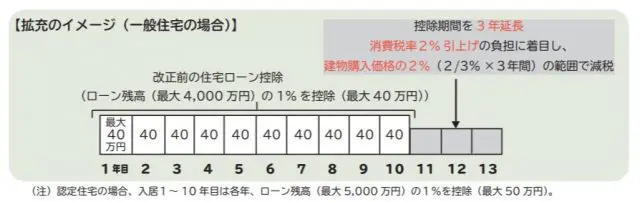

上図の控除期間13年間の措置の延長分については、床面積が40平方メートル以上50平方メートル未満である住宅の入居についても適用できることとしています。ただし13年間の控除期間のうち、その年分の所得税にかかる合計所得金額が1000万円を超える年については適用できません。

床面積の条件が40平方メートル以上に緩和されたことで、対象者の枠がだいぶ広がったのではないでしょうか。住宅取得には大きな資金が必要となるため、控除の対象が広がって毎年の所得税の節税ができるようになることは、住宅購入を考えている方には朗報かもしれません。

開始期間と控除額等の計算式を確認してみよう!

気になる控除額等の計算式を確認してみましょう。

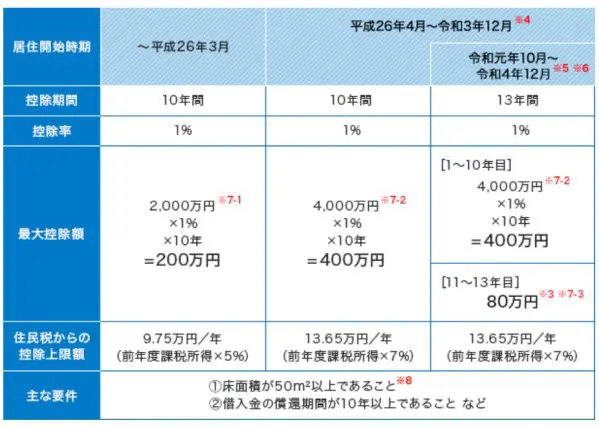

下図の「控除期間」が13年間の部分が該当します。一般住宅の場合の例のほか、長期優良住宅と低炭素住宅の場合も付け加えます(※1)(※5)。

【1年~10年目】

〇一般住宅の場合

4000万円(住宅ローン等の年末残高)×1%=40万円×10年=400万円

10年間で400万円(上限)の控除額が適用されます。

〇長期優良住宅、低炭素住宅の場合

5000万円(住宅ローン等の年末残高)×1%=50万円×10年=500万円

10年間で500万円(上限)の控除額が適用されます。

【11年~13年目】

〇一般住宅の場合、次に挙げる金額のいずれか少ない金額

●住宅ローン年末残高(4000万円を限度)×1%

●建物購入価格(4000万円を限度)×2%÷3

〇長期優良住宅および低炭素住宅の場合、次に挙げる金額のいずれか少ない金額

●住宅ローン年末残高(5000万円を限度)×1%

●建物購入価格(5000万円を限度)×2%÷3

出典:国土交通省 すまい給付金 「住宅ローン減税制度の概要」

出典:国土交通省 すまい給付金 「住宅ローン減税制度の概要」

まとめ

令和3年度税制改正では、新型コロナウイルス感染症の影響で落ち込んだ経済を回復させるために、住宅取得を支援する住宅ローン減税の3年間延長の特例措置が講じられました。住宅を取得したい方は、入居期限、契約期限をしっかりと確認して13年間の控除の適用をフル活用してください。

また、対象の床面積が40平方メートル以上50平方メートル未満と拡大されたことで、控除期間の延長に該当する方も増えるでしょう。

今回のテーマは主に「住宅ローン減税の控除期間の延長」でしたが、住宅取得の支援策が他にもあります。「すまい給付金」「住宅取得等資金の贈与税非課税措置」「グリーン住宅ポイント制度」などです(※5)。

家を購入するときは、購入時に活用できる制度はないか、今一度確認することをお勧めします。そして、自分が住みたい家の設計図を書いてみるのもお勧めです。また、住宅ローンを組むときは、無理のない返済額はいくらなのか、いくらくらいの住宅が買えるのかをしっかりと計算してください。

出典

(※1)国土交通省 すまい給付金 住宅ローン減税制度の概要

(※2)財務省 平成31年度税制改正 個人所得課税(住宅ローン控除の拡充)

(※3)財務省 令和3年度税制改正の大綱(個人所得課税 住宅・土地税制)

(※4)国土交通省 令和3年住宅税制改正概要(住宅ローン減税・贈与税非課税措置)

(※5)国土交通省 住宅取得を応援します!メリットが出る4つの支援策!

執筆者:上山由紀子

1級ファイナンシャルプランニング技能士 CFP®認定者