【2022年改正】今こそ知っておこう! 住宅ローン減税の基礎知識

この制度は、2022年の税制改正で内容が変更になっています。改正後の住宅ローン減税はどんな内容なのか、知っておきたい基本的なポイントについて解説します。

ばばえりFP事務所 代表

自身が過去に「貧困女子」状態でつらい思いをしたことから、お金について猛勉強。銀行・保険・不動産などお金にまつわる業界での勤務を経て、独立。

過去の自分のような、お金や仕事で悩みを抱えつつ毎日がんばる人の良き相談相手となれるよう日々邁進中。むずかしいと思われて避けられがち、でも大切なお金の話を、ゆるくほぐしてお伝えする仕事をしています。平成元年生まれの大阪人。

住宅ローン減税(住宅ローン控除)とは?

住宅ローン減税は、住宅ローンを組むと発生する「金利負担」を軽減するための制度です。条件を満たしていれば、所得税や住民税が安くなります。「住宅ローン控除」や「住宅借入金等特別控除」とも呼ばれています。

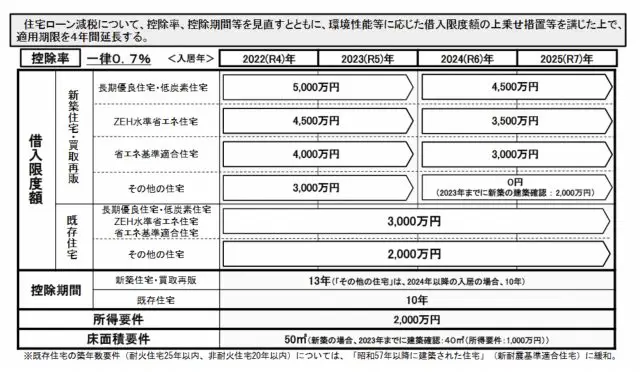

■2022年度の税制改正の影響

住宅ローン控除は、2022年の税制改正の結果、控除率(税金が安くなる割合)が下がることになりました。ただ、対象になる住宅の築年数や床面積などの要件が緩和されたり、省エネ性能の高い住宅ほど優遇されるようになったり、利用する側にとってプラスになる改正も見られます。

住宅ローン控除で覚えておきたいポイント

改正後の住宅ローン控除の内容を押さえておきましょう。

(出典:国土交通省「令和4年度国土交通省税制改正概要」)

■誰が対象になる?

返済期間が10年以上の住宅ローンを組んだ人が対象になります。新築で家を建てたときだけなく、分譲住宅でも中古住宅でも、増築やリフォームでも対象になる可能性があります。

ただし、合計所得金額が2000万円を超える年は住宅ローン控除が利用できません。高収入な人や退職金を受け取る予定の人などは要注意です。

また、住宅ローン控除を受ける本人が購入後の家に住むことも要件の1つなので、投資用物件の購入などには利用できません。

■対象になる家の条件は?

住宅ローン控除を受けるためには、購入する人だけでなく住宅も条件を満たしている必要があります。床面積は50平方メートル以上(※例外的に40平方メートルになる場合もあり)で、中古の場合は新耐震基準に適合している(昭和57年(1982年)以降に建築された)住宅が対象です。

前出の表のとおり、住宅の種類や入居する年によってローン残高の上限も違います。長期優良住宅や低炭素住宅など、環境に優しい住宅ほど上限が高く設定されています。例えば「新築&2024年入居&省エネ等ではない住宅」だと住宅ローン控除を受けられない(ローン残高の上限が0円になる)可能性もあるため、よく確認しておきましょう。

■税金はどれくらい安くなる?

改正後は、年末時点のローン残高の「0.7%」が控除されます。控除される期間は原則として、新築なら13年、中古住宅や増改築の場合は10年となっています。

例)ローン残高5000万円まで住宅ローン控除を受けられる新築住宅を購入、年末時点で4000万円のローンが残っている

→1年間で28万円(4000万円×0.7%)、所得税が安くなる

(※所得税から差し引ききれない場合は、住民税からも差し引く)

会社員のように源泉徴収されている(給与や報酬から所得税が天引きされている)人の場合、確定申告や年末調整といった手続きをすることで、減税された分の所得税が戻ってくる(還付される)ことになります。住宅ローン1年目は確定申告が必要になりますので、忘れないよう確実に手続きしましょう。

■住宅ローン控除に頼りすぎないことも大切

ちなみに、住宅を購入する際に「住宅ローン控除の分を考慮しないと買えない」場合は、無理して借りすぎなのかもしれません。背伸びしないと買えないような高額な家を購入し、最初は楽しんだものの、その後のちょっとした変化をきっかけに返済できなくなって困ってしまう人もいます。

「借りられる金額」と「返せる金額」は別物です。住宅ローン控除や補助金などを活用することも大切ですが、それらに頼りすぎず、長年にわたって難なく返し続けられる金額を借りることのほうがもっと大切です。

まとめ

住宅ローン減税(住宅ローン控除)は、2022年度の税制改正後も引き続き、ローンを組んでマイホームを購入する人に役立つ制度として存在しています。

ただし、この制度を利用するためにはさまざまな条件を満たしている必要があります。家を決める前に「住宅ローン控除の対象になるかどうか、いくら減税されるのか」をよく確認したうえで、無理のない資金計画を練るようにしましょう。

出典

財務省 令和4年度税制改正の大綱

国土交通省 令和4年度国土交通省税制改正概要

執筆者:馬場愛梨

ばばえりFP事務所 代表