住宅ローンで圧倒的に人気なタイプは「変動型」! 固定期間選択型や全期間固定型との違いも知っておこう!

悩ましいのは、住宅ローンには「変動型」と「固定型」があることです。どのような点が異なり、どのような基準で選べばよいのでしょうか?

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

そもそも「変動型」と「固定型」は何が違う

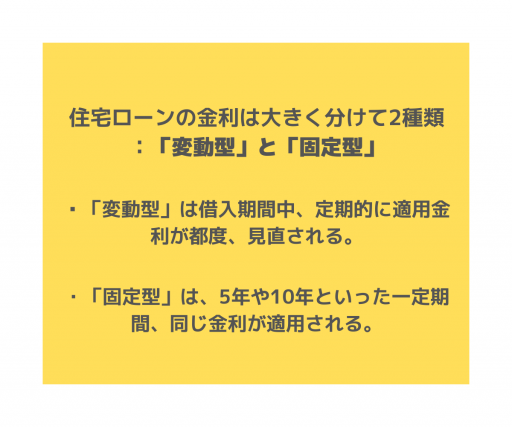

住宅ローンの金利は大きく分けて2種類あります。「変動型」と「固定型」です。

「変動型」は借入期間中、定期的に適用金利が都度、見直されます。それに対し「固定型」は、5年や10年といった一定期間、同じ金利が適用されます。中には借入期間の全期間で金利が変わらない、全期間固定型もあります。

それぞれの金利の決まり方にも違いがあります。「固定型」は、市場で取り引きされている国債の利回りを反映した金利設定により、毎月適用金利が見直されます。

それに対し「変動型」は、それぞれの銀行が独自に設定しているプライムレートと呼ばれる市場メカニズムが及ばない金利が基になっており、6カ月ごとに見直されます。

人気タイプは「変動型」。その理由は金利の低さ

実は、多くの人が「変動型」を選んでいます。住宅金融支援機構の調査によると、67.4%の人が変動金利を選択しています。その理由は金利の低さにあります。

三大メガバンクのホームページによると、変動金利の2022年6月分の借入金利は年0.375~0.475%、固定10年は年1.045%、全期間固定は年1.33〜1.76%となっています。このように変動型の金利の低さが際立っています。

さらに住宅ローン審査の方法にも原因があります。

審査の要件の1つに、返済比率があります。これは、年収に占める年間返済額の比率を指しますが、ローン金利が低ければ返済額は少なくなります。つまり、金利が低い変動金利では返済率が低く、審査に通りやすくなるのです。

「変動型」と「固定型」どちらがお得?

現状では「変動型」の金利が低く、「変動型」を利用する方が得と考えられます。しかし、最近は悩ましい状況になっています。

日本国内では金融緩和政策が継続されていますが、米国をはじめ、多くの国では金利は上昇傾向にあります。そのため、いずれ日本においても金融緩和政策は転換を迎えると推測できます。その結果、住宅ローン金利も上昇する可能性もみえてきます。

住宅ローンの総支払額が少ない方が得であると考えるなら、どちらを選ぶ方が得かという判断は事実上不可能です。なぜなら、将来の金利を予想することはできないからです。どれくらい金利が上昇するか、どのタイミングで金利が上昇するかによって、結果は異なるからです。

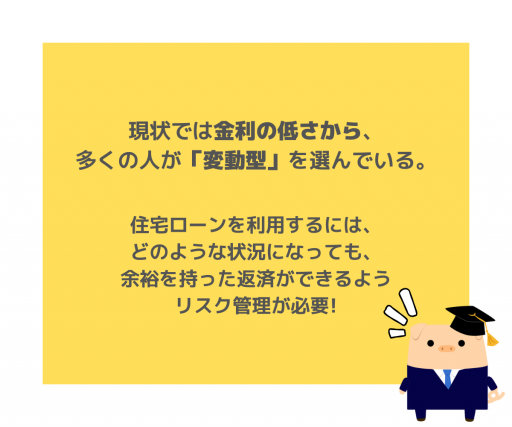

住宅ローンを利用するには、どのような状況になっても、余裕を持った返済ができるようリスク管理が必要です。

銀行窓口では、さまざまなケースを想定した返済額のシミュレーションを、無料で行ってくれます。少しでも不安があれば、さまざまシミュレーションを行い、ライフプランを見直してみてはいかがでしょう。

住宅ローンを知ることはライフプランを見直すチャンス

住宅ローンには「変動型」と「固定型」があります。現状では金利の低さから、多くの人が「変動型」を選んでいます。

しかし、今後も現在の金利情勢が続くとは限りません。米国はじめ多くの国では、金利が上昇傾向にあるからです。

この機会に、自分の住宅ローンやライフプランを検証してみてはいかがでしょう? 金利が上昇したときに返済額がどのように変化するのか? 家計はどんな影響を受けるのか?

さまざまなケースを想像して、将来のライフプランを見直してみませんか?

出典

住宅金融支援機構 住宅ローン利用者の実態調査

執筆者:FINANCIAL FIELD編集部