【オタクルームシェア】友人と住宅を購入することになりました。ローンや費用はどう折半するのが良いでしょうか?

特に懸念点は、ローンや費用の折半の問題でしょう。夫婦ではない友人同士が住宅を共同購入する場合、何をどうすればつつがなく話を進められるのでしょうか。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

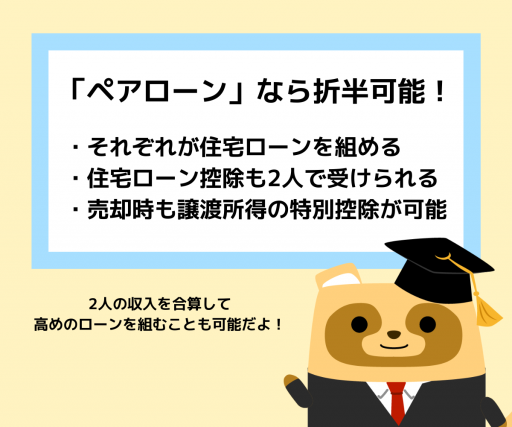

ペアローンを組めば折半で購入できる

友人同士が共同で住宅を購入する場合、夫婦が共同で購入するのと同様、いわゆるペアローンの形でローンを組むことができます。ペアローンとは、住宅を共同で購入する夫婦やカップル、また友人同士など、2人それぞれが個別に住宅ローンを組んで住まいを購入するというローン形態のことです。

ペアローンの利点は、共同購入する2人の内、一人ひとりでは収入が足りなくても、2人の収入を合算して高額な住宅ローンを組むことができる点です。

ペアローンを組むことで、ローンの負担を分散しながら、立地や設備の良い物件にも住むことができるようになります。また、住宅ローンの控除も2人で受けることができ、万が一の売却の際も、それぞれが譲渡所得の特別控除を受けられます。

つまり、ペアローンで住宅を共同購入すれば、費用をちょうどよく折半できるだけではなく、税制面でも二重の優遇措置を受けられるということです。

ただ、2人の収入が全く同じ程度であれば良いのですが、実際はどちらか一方がもう一方より多く稼いでいるというケースも珍しくありません。そういった場合、ペアローンでは収入の多いほうが費用を多く負担し、少ないほうの負担を減らしてローンを組むことなども可能です。

マンションなどをそれぞれ購入するという方法もある

住宅の共同購入は、物件を共有名義で購入できるというメリットがある一方、片方が返済できなくなった場合や、何らかの理由でルームシェアを解消することになった場合など、難しい問題も多数はらんでいます。

ペアローンで購入するケースでも、ローンを組む際にお互いがお互いの連帯保証人になるため、どちらかがローンを支払えなくなれば、もう一方が連帯保証人として返済を肩代わりしなければなりません。

また、購入した住宅を売却したり、親族に相続したりする場合も、友人同士の共有名義ですと夫婦間や親族間の売却や相続より複雑です。売却では持ち主全員の同意が必要ですし、片方に万が一のことがあった際は、共有名義のもう一方ではなく、親族が持ち分を相続することになります。

ですから、友人同士の共同購入は、こうしたデメリット面をよく勘案した上で、慎重に計画を進めていくことが何より大切です。

同居にこだわらないのであれば、隣同士のマンションをそれぞれが購入するといった方法もあります。また、テラスハウス形式のような居住スタイルもあるので、さまざまな考え方の中から2人の理想的な住まいの形を模索していくことが、オタクルームシェアを実現する最も近い道のりになるでしょう。

ペアローンやテラスハウスも!2人の気持ちを確認しよう

夫婦やカップルと違って、友人同士の場合、それぞれ独立した家計の中で購入費用を折半することになるため、互いの収入差から費用面の問題に直面しがちです。

ただ、収入差があってもペアローンなら互いの資力に見合ったローンが組めますし、テラスハウスやタウンハウスといった居住スタイルもあります。ルームシェアで大事なのは互いの気持ちですから、2人が気持ちよく暮らしていける形を探していきましょう。

出典

新生銀行 住宅ローンの収入合算とペアローンの違いは?メリットとデメリットも併せて解説

執筆者:FINANCIAL FIELD編集部