国の教育ローンと国の貸与奨学金の違いと活用法

国(日本学生支援機構)の貸与奨学金も国(日本政策金融公庫)の教育ローンも、大学等の学費を借り入れる方法です。

学費等の工面ができるという点では同じなのですが、両者には大きな違いがあります。違いを理解し上手に使い分けしましょう。

ファイナンシャル・プランナー。

ライフプラン・キャッシュフロー分析に基づいた家計相談を得意とする。法人営業をしていた経験から経営者からの相談が多い。教育資金、住宅購入、年金、資産運用、保険、離婚のお金などをテーマとしたセミナーや個別相談も多数実施している。教育資金をテーマにした講演は延べ800校以上の高校で実施。

また、保険や介護のお金に詳しいファイナンシャル・プランナーとしてテレビや新聞、雑誌の取材にも多数協力している。共著に「これで安心!入院・介護のお金」(技術評論社)がある。

http://fp-trc.com/

大学に進学するための学費

大学に合格すると「初年度納付金」を支払います。初年度納付金には、入学金、授業料、施設設備費・実験実習費などがあります。国公立大学と違い、私立大学は学部により学費が大きく異なるのが特徴です。

入学金、授業料、施設設備費の合計は、私大文科系が約115万円ですが、私大理科系では約150万円になります。私立大学の場合、初年度納付金のうち、入学手続き時に、「入学金+前期分」を納付するのが一般的です。金額は70万円~100万円程度です(医歯系を除く)。

納付期限は、合格発表後Ⅰ~2週間以内となっています。合格発表の時期は、どの入試方法で進学するかにより異なります。早ければ、AO入試は9月頃、推薦入試は11月頃、一般入試は2月頃に合格発表があります。入学後は、授業料、施設設備費等を年2回(春と秋)に分けて納付します。ただし、初年度は、合格時に前期分の学費を支払うパターンでは、秋の後期分の学費からになります。

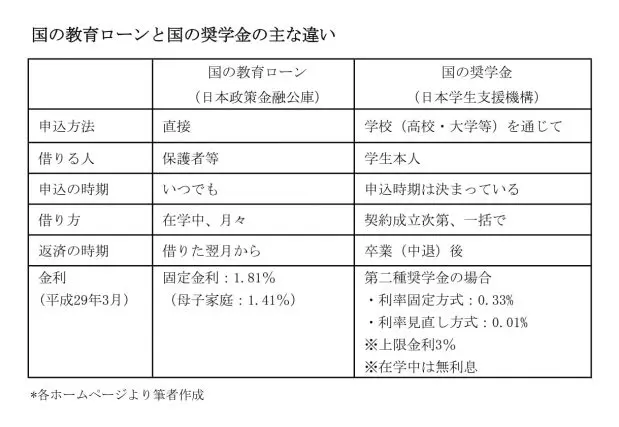

国の奨学金と国の教育ローンの主な違い

国の教育ローンは主に保護者が借りるのに対し、国の奨学金は学生本人が借ります。国の教育ローンは、いつでも申し込め、まとまった資金を子ども1人につき最高350万円(留学資金は450万円)まで借りることができますが、国の奨学金は、学校を通じて、申し込める時期が決まっていて、入学後に一定額が毎月振り込まれます。

返済は、国の教育ローンは借りた翌月からですが、国の奨学金は卒業(あるいは中退)後からです。その他の違いについては図表をご覧ください。

活用法

国の奨学金は、入学前に必要となる受験料や入学金等には利用できませんので、国の教育ローンを利用します。国の教育ローンは、学校納付金(入学金、授業料、施設設備費など)、

受験にかかった費用(受験料、受験時の交通費・宿泊費など)、在学のため必要となる住居費用(アパート・マンションの敷金・家賃など)、教科書代、教材費、パソコン購入費、通学費用、修学旅行費用、学生の国民年金保険料など幅広く利用できます。

借りる人が違うので、国の教育ローンと国の奨学金の併用もできます。国の奨学金の返済義務は、学生にありますが、保護者が返しても問題ありませんので進学後の学費は、国の教育ローンよりも金利が低い国の奨学金を利用するのがお得です。