更新日: 2023.06.02 住宅ローン

auじぶん銀行の住宅ローン、毎月の返済額をシミュレーションしてみた [PR]

また、年収以外にも毎月の返済額から借入可能額を算出する方法もあります。今回は、auじぶん銀行住宅ローンを利用するにあたり、年収および毎月の返済額からどのくらいの借入ができるのか、実際にシミュレーションしてみたいと思います。

執筆者:新井智美(あらい ともみ)

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員

聞くのは耳ではなく心です。

あなたの潜在意識を読み取り、問題解決へと導きます。

https://marron-financial.com

ファイナンシャル・プランナー

住宅ローンアドバイザー ,宅地建物取引士, マンション管理士, 防災士

サラリーマン生活24年、その間10回以上の転勤を経験し、全国各所に居住。早期退職後は、新たな知識習得に貪欲に努めるとともに、自らが経験した「サラリーマンの退職、住宅ローン、子育て教育、資産運用」などの実体験をベースとして、個別相談、セミナー講師など精力的に活動。また、マンション管理士として管理組合運営や役員やマンション居住者への支援を実施。妻と長女と犬1匹。

【PR】おすすめの住宅ローン

・がん診断保障に全疾病保障を追加

・魅力的な金利プランを用意

・利息の一部を3年間キャッシュバック!(適用条件・キャンペーン内容・キャッシュバック期間の詳細はauじぶん銀行の公式サイトをご覧ください。)

【auじぶん銀行の注意事項】

※金利プランは「当初期間引下げプラン」「全期間引下げプラン」の2種類からお選びいただけます。

ただし、審査の結果保証会社をご利用いただく場合は「保証付金利プラン」となり、金利タイプをご選択いただけません。

※固定金利特約は2年、3年、5年、10年、15年、20年、30年、35年からお選びいただけます(保証付金利プランとなる場合は、3年、5年、10年に限定されます)。

金利タイプを組合わせてお借入れいただくことができるミックス(金利タイプ数2本)もご用意しています。 お申込みの際にご決定いただきます。

※ただし、審査の結果金利プランが保証付金利プランとなる場合、ミックスはご利用いただけません。

※審査の結果によっては保証付金利プランとなる場合があり、この場合には上記の金利とは異なる金利となります。金利プランが保証付金利プランとなる場合は、固定金利特約が3年、5年、10年に限定されます

・変動金利について

※2024年11月現在・本金利プランに住宅ローン金利優遇割を最大適用した金利です。

※J:COM NET優遇割・J:COM TV優遇割は戸建のみ対象

※J:COM NET優遇割、J:COM TV優遇割、コミュファ光優遇割は適用条件充足後、3ヶ月後から適用開始となります。

auじぶん銀行の住宅ローンについて

シミュレーションを行う前に、まずauじぶん銀行住宅ローンの商品概要およびメリットについて把握しておきましょう。

利用できる人の条件

利用できる人の条件は以下の通りです。

1.auじぶん銀行に円普通預金口座を持っていること

2.申込時の年齢が満18歳以上満65歳未満で、最終返済時が満80歳の誕生日までであること

3.安定かつ継続的な収入があること

4.auじぶん銀行指定の団体信用生命保険に加入できること

5.日本国籍であること、または永住許可を受けている外国籍であること

6.auじぶん銀行が定める借入条件に該当すること

資金使途・借入用途について

auじぶん銀行住宅ローンにおいては、資金使途および借入用途は以下の通りです。

1.戸建・マンション(中古物件含む)の購入資金

2.戸建の新築資金

3.他の金融機関で現在借入中の住宅ローンの借換(住宅ローンとリフォームローンの一括での借換えを含む)資金

4.上記に伴う諸費用

リフォームローンのみの借換えや新規のリフォームのための資金、および諸費用のみの借入は出来ないことに注意が必要です。

借入れ対象となる物件について

本人または家族が居住される物件が対象となり、投資用や事業用、賃貸用物件などは借入対象外となります。

金利タイプについて

「変動金利」「固定金利特約(2年、3年、5年、10年、15年、20年、30年、35年)」の2 つの金利タイプから選択可能です。また、両者を組合わせる「ミックス」での借入れも可能となっています。

※ ただし、審査の結果金利プランが保証付金利プランとなる場合、ミックスはご利用いただけません。

変動金利と固定金利特約の違いについて、図表1のとおり一覧にしてみましたので、参考にしてください。

【図表1】

| 項目 | 変動金利 | 固定金利特約 |

|---|---|---|

| 特徴 | 市場の金利情勢などの変化に伴い、変動する金利 | ある一定期間、固定された金利 |

| 適用期間 | 借入期間中、金利タイプの変更依頼がない限り適用 | 2年・3年・5年・10年・15年・20年・30年・35年から選択し、その期間中固定された金利が適用 |

| 金利見直し | 年二回(4月・10月)の基準日に金利の見直しが行われる | 固定金利特約期間中は見直しを行わない |

| 金利プラン | 全期間引き下げプランのみ選択可能 | 当初期間引き下げプラン、全期間引き下げプランのいずれを選択可能 |

| 金利プランの変更 | 固定金利特約への変更が可能 | 固定金利特約期間中は、金利タイプの変更不可 |

金利について

auじぶん銀行の住宅ローンの金利は、他行と比べてもかなり低く設定されており、この金利の低さが、auじぶん銀行住宅ローンの最大のメリットといえます。

| 会社名 | 変動金利 | 固定金利(当初10年) |

|---|---|---|

| auじぶん銀行※3 | 年%※1 | 年%※2 |

()

※1 全期間引下げプラン(新規借入れ)

※2 当初期間引下げプラン

※3 審査の結果によっては保証付金利プランとなる場合があり、この場合には上記の金利とは異なる金利となります。金利プランが保証付金利プランとなる場合は、固定金利特約が3年、5年、10年に限定されます。

出典:auじぶん銀行 公式HP

借入金額および借入期間

借入金額については、500万円以上2億円以下(10万円単位)となっています。そして借入期間は、1年以上35年以内(1ヶ月単位)で設定することになっています。

返済日について

返済日は、2日、7日、12日、17日、22日、27日のいずれかを指定することになります。引き落とし不能にならないよう、返済日までに引き落とし口座に余裕を持った金額を用意しておくようにしましょう。

もし、返済日に引落としができない(延滞された)場合、遅延している元金に対して年14.0%の遅延損害金が発生しますので注意してください。

手数料および保証料について

auじぶん銀行住宅ローンの手数料および保証料については、図表3のとおりです。

【図表3】

| 項目 | 内容 |

|---|---|

| 事務手数料 | 借り入れ額 ×2.20%(税込み) |

| 一部繰上げ返済手数料 | 無料 |

| 全額繰上げ返済手数料 | 固定金利特約適用中の場合、¥33,000(税込み) |

| 金利タイプの変更に伴う手数料 | ・変動金利から固定金利特約への変更の場合は無料 ・固定金利特約期間中は、金利タイプの変更不可 |

| 保証料 | 無料(※) |

(※)審査の結果、保証会社をご利用いただく場合がございますが、保証料相当額は金利に含まれており、別途、保証料は発生しません。

担保および連帯保証人について

auじぶん銀行住宅ローンでは、借入対象の物件(土地・建物)に、auじぶん銀行またはauじぶん銀行が指定する保証会社を第一順位の抵当権者とする抵当権を設定します。そのため、抵当権設定手続きに伴う各種費用が、事務手数料と別に発生することに注意が必要です。

また、連帯保証人は原則不要ですが、ペアローン申込みの場合はお互いに連帯保証人となり、収入合算で申込んだ場合は、収入合算者となる人が連帯保証人となります。

auじぶん銀行の毎月の返済額をシミュレーション

auじぶん銀行の公式サイト上では、シミュレーションができるようになっています。シミュレーションによって、「どれくらいまで借りられるのか?」、「毎月の返済額はどのくらいになるのか?」など、希望する借入金額や現在の年収などから、事前に借入可能額の目安を知ることができます。

では、「毎月の返済額を調べる」画面に移行してみましょう。画面では借入金額や返済期間などを入力するようになっています。ちなみに、今回のシミュレーションにおいては、以下の条件を設定しました。

(条件)借入希望額:3000万円、ボーナス払い0円、借入期間:35年

出典:auじぶん銀行公式HP

auじぶん銀行の住宅ローンでは、返済方法について「元利均等」もしくは「元金均等」を選ぶことが可能です。「元利均等返済」とは返済開始から終了するまでの期間、毎月の返済額を「元金」と「利息」の合計が均等となるように計算した返済方法です。

毎月の返済額が一定となり無理のない返済が実現できますが、元金残高の減りは「元金均等返済」に比べ遅くなり、総返済額は大きくなります。

それに対し、「元金均等返済」は、毎月の返済額を「毎月均等の元金」と「利息」の合計額になるように計算した返済方法です。

借入金利が同一の場合、返済当初の返済額は元金残高が多いため、毎月の返済額も大きくなりますが、返済が進むと元金残高が少なくなり、その部分にかかる利息が減少するため、返済額が少なくなります。元金が均等に減っていくため、「元利均等返済」に比べ、総返済額は少なくなるという特徴があります。

出典:auじぶん銀行公式HP

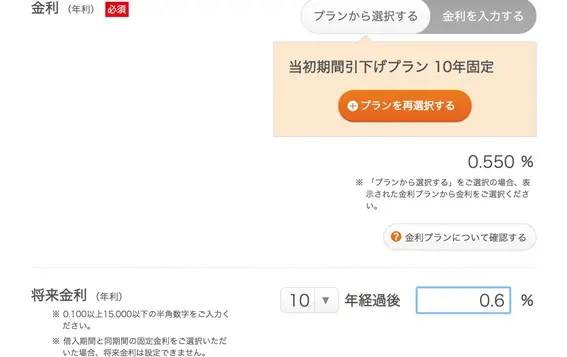

そして金利については、「当初引き下げプラン10年固定金利タイプ」を選択、10年経過後の金利についてはそこまでの変動を考えず、0.6%と想定しています。

※記事作成時の金利でシュミレーションを作成しております。住宅ローンの金利は毎月変動する可能性がございます。

最新金利でのシュミレーションは各金融機関のHPにてご確認ください。

また、auじぶん銀行住宅ローンでは、一部繰上げ返済の手数料が無料であることから、ボーナス返済については「なし」と仮定し、その分繰上げ返済を積極的に行うという設定にしています。では、シミュレーションの結果を見てみましょう。

出典:auじぶん銀行公式HP

※記事作成時の金利でシュミレーションを作成しております。住宅ローンの金利は毎月変動する可能性がございます。

最新金利でのシュミレーションは各金融機関のHPにてご確認ください。

借入希望金額を3000万円、返済期間を35年で設定した結果です。繰上げ返済を一切行わず、35年間返済を続けていく場合の毎月の返済額は、約7万9000円。総返済額は約3300万円になることがお分かりいただけると思います。

現在の年収から借入可能額をシミュレーション

では、現在の年収からの借入可能額をシミュレーションしてみましょう。現在の年収を600万円と仮定し、金利タイプや返済期間については、先ほどの借入希望金額から毎月の返済額をシミュレーションした場合と同じとします。この場合の入力画面は下のようになります。

出典:auじぶん銀行住宅ローン公式サイト

そして、シミュレーション結果がこちらです。

出典:auじぶん銀行公式HP

※記事作成時の金利でシュミレーションを作成しております。住宅ローンの金利は毎月変動する可能性がございます。

最新金利でのシュミレーションは各金融機関のHPにてご確認ください。

このように、年収600万円の方であれば、約4500万円借入ができることが分かります。先ほどの借入希望額を用いたシミュレーション結果よりも多くの金額の借入が可能であることがお分かりいただけると思います。

今回は固定金利でのシミュレーションですので、もっと金利の低い「変動金利」を選択した場合では借入可能額はさらに大きくなるかもしれません。仮に同じ条件で金利タイプを「変動金利」とした場合のシミュレーション結果は以下のとおりです。

出典:auじぶん銀行住宅ローン公式サイト

※記事作成時の金利でシュミレーションを作成しております。住宅ローンの金利は毎月変動する可能性がございます。

最新金利でのシュミレーションは各金融機関のHPにてご確認ください。

このように「変動金利」と「当初引き下げプラン10年固定金利」のタイプの違いによって、約100万円の借入額の差額が出ることが分かりました。

毎月の返済額から借入可能額をシミュレーション

次に、毎月の返済額を8万円と仮定し、シミュレーションしてみましょう。入力画面は以下のようになります。

出典:auじぶん銀行公式HP

そして、その結果がこちらになります。

出典:auじぶん銀行公式HP

※記事作成時の金利でシュミレーションを作成しております。住宅ローンの金利は毎月変動する可能性がございます。

最新金利でのシュミレーションは各金融機関のHPにてご確認ください。

3000万円での借入シミュレーションにおける毎月の返済額が約7万9000円であったことからも、借入可能額が3050万円という結果は納得のいくものではないでしょうか。

まとめ

住宅ローンの申し込みにおいては「金利」、「保障の内容」、そして「借りた後の使い勝手」の3つの観点で比較すべきといわれています。そしてその視点に基づいて比較すると、auじぶん銀行の住宅ローンはかなり魅力的であることがわかります。

親会社が三菱UFJ銀行というメガバンクであることから審査基準がやや厳しそうな印象を受けますが、年収基準も200万円以上、転職後でも借入可能となっています。

また、利用可能エリアも広く、離島以外は全国対応してることからも、現在住宅ローンを検討しておられるのであれば、候補の一つに加えてもいいかもしれません。

出典

・auじぶん銀行株式会社「住宅ローン」

・auじぶん銀行株式会社「住宅ローン 商品詳細」

・auじぶん銀行株式会社「auじぶん銀行の住宅ローンシミュレーション」

・住信SBIネット銀行株式会社「ネット専用住宅ローン」

・株式会社りそな銀行「りそな住宅ローン」

・株式会社ジャパンネット銀行「住宅ローン」

執筆者:新井智美

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員

監修:高橋庸夫

ファイナンシャル・プランナー

住宅ローン 金利別ランキング【PR】~あなたのニーズに合った住宅ローンをチェック!~

※弊社の提携会社のランキング

変動金利

固定金利10年

【auじぶん銀行の注意事項】

※金利プランは「当初期間引下げプラン」「全期間引下げプラン」の2種類からお選びいただけます。

ただし、審査の結果保証会社をご利用いただく場合は「保証付金利プラン」となり、金利タイプをご選択いただけません。

※固定金利特約は2年、3年、5年、10年、15年、20年、30年、35年からお選びいただけます(保証付金利プランとなる場合は、3年、5年、10年に限定されます)。

金利タイプを組合わせてお借入れいただくことができるミックス(金利タイプ数2本)もご用意しています。 お申込みの際にご決定いただきます。

※ただし、審査の結果金利プランが保証付金利プランとなる場合、ミックスはご利用いただけません。

※審査の結果によっては保証付金利プランとなる場合があり、この場合には上記の金利とは異なる金利となります。金利プランが保証付金利プランとなる場合は、固定金利特約が3年、5年、10年に限定されます

・変動金利について

※2024年11月現在・本金利プランに住宅ローン金利優遇割を最大適用した金利です。

※J:COM NET優遇割・J:COM TV優遇割は戸建のみ対象

※J:COM NET優遇割、J:COM TV優遇割、コミュファ光優遇割は適用条件充足後、3ヶ月後から適用開始となります。

※1借入期間を35年超でお借り入れいただく場合は、ご利用いただく住宅ローン金利に年0.15%が上乗せとなります。

【PR】おすすめの住宅ローン

・がん診断保障に全疾病保障を追加

・魅力的な金利プランを用意

・利息の一部を3年間キャッシュバック!(適用条件・キャンペーン内容・キャッシュバック期間の詳細はauじぶん銀行の公式サイトをご覧ください。)

【auじぶん銀行の注意事項】

※金利プランは「当初期間引下げプラン」「全期間引下げプラン」の2種類からお選びいただけます。

ただし、審査の結果保証会社をご利用いただく場合は「保証付金利プラン」となり、金利タイプをご選択いただけません。

※固定金利特約は2年、3年、5年、10年、15年、20年、30年、35年からお選びいただけます(保証付金利プランとなる場合は、3年、5年、10年に限定されます)。

金利タイプを組合わせてお借入れいただくことができるミックス(金利タイプ数2本)もご用意しています。 お申込みの際にご決定いただきます。

※ただし、審査の結果金利プランが保証付金利プランとなる場合、ミックスはご利用いただけません。

※審査の結果によっては保証付金利プランとなる場合があり、この場合には上記の金利とは異なる金利となります。金利プランが保証付金利プランとなる場合は、固定金利特約が3年、5年、10年に限定されます

・変動金利について

※2024年11月現在・本金利プランに住宅ローン金利優遇割を最大適用した金利です。

※J:COM NET優遇割・J:COM TV優遇割は戸建のみ対象

※J:COM NET優遇割、J:COM TV優遇割、コミュファ光優遇割は適用条件充足後、3ヶ月後から適用開始となります。