老後2000万円の話はどこへ行った?

その後に新型コロナウイルス感染症が広まったことで、今ではテレビ等のニュースで取り上げることもなくなってしまいましたが、問題はもう解決したのでしょうか? 約2年たった今、改めてこの問題について考えてみました。

CFP(R)認定者

1級ファイナンシャル・プランニング技能士

1990年青山学院大学卒。大手住宅メーカーから外資系生命保険会社に転職し、個人の生命保険を活用したリスク対策や資産形成、相続対策、法人の税対策、事業保障対策等のコンサルティング営業を経験。2002年からファイナンシャルプランナーとして主に個人のライフプラン、生命保険設計、住宅購入総合サポート等の相談業務を行っている他、FPに関する講演や執筆等も行っている。青山学院大学非常勤講師。

http://www.ifp.cc/

老後は支出に対して収入が2000万円不足する

金融審議会市場ワーキング・グループが作成した報告書「高齢社会における資産形成・管理」に老後2000万円不足する内容の記載があります。

生涯の収入が支出より2000万円足りないということであり、この収入と支出の根拠になっているのが、総務省家計調査で調べた、高齢夫婦(夫65歳以上・妻60歳以上で構成する夫婦1組)無職世帯の1世帯当たり1ヶ月間の収入と支出です。イメージしやすいよう家計調査からグラフを作成してみました。

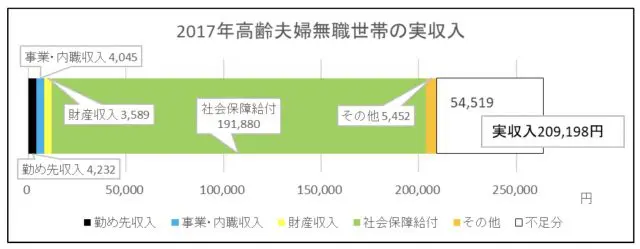

資料:総務省「家計調査 家計収支編2017年」をもとに筆者作成

実収入は「勤め先収入(世帯主の配偶者の収入)」「事業・内職収入(家賃収入や内職収入)」「財産収入」「社会保障給付(公的年金等)」「その他(仕送りや受贈等)」を合計した額で、月々20万9198円となっています。不足分は「支出-収入」を計算したものです。

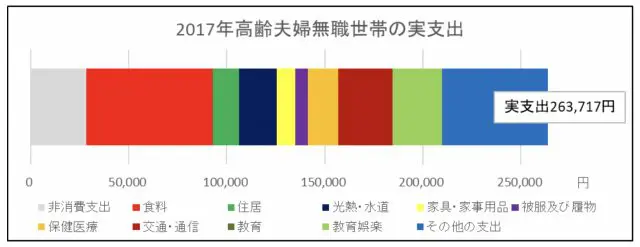

資料:総務省「家計調査 家計収支編2017年」をもとに筆者作成

実支出は、食料等の10項目の「消費支出」と「非消費支出(直接税や社会保険料等)」の合計で、月々26万3717円となっています。

収支の計算をすると「収入20万9198円-支出26万3717円=▲5万4519円」で生活費が月々5万4519円不足することになります。老後の期間を長寿化の影響も加味して30年間とすると、不足額の累計が「5万4519円×12ヶ月×30年=1962万6840円」と計算できるので、おおよその数値として、「老後2000万円不足」となっています。

2000万円の額は平均値であり、多様化した生き方の現代では当然大きな個人差があります。報告書にもこのことは書かれています。ところが、報告書の発表から約2年たって、不足額の前提となっている収入と支出に大きな変化がありました。

老後の不足額が2000万円から55万円へ激減!

「高齢社会における資産形成・管理」では2017年の家計調査を使って報告していますが、現在は2020年の調査結果がすでに発表されています。下記のグラフがその内容です。

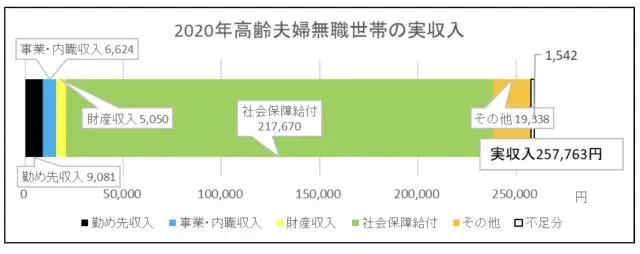

資料:総務省「家計調査 家計収支編2020年」をもとに筆者作成

実収入が20万9198円から25万7763円へ4万8565円も増えています。2000万円不足に危機感を持ったのか勤め先収入や事業・内職収入が増えていますが、特に大きく増えているのは社会保障給付で2万5790円も増えています。年金額は3年間で大して変わっていないので、理由はわかりません。

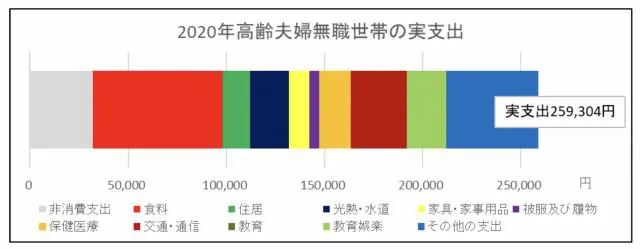

資料:総務省「家計調査 家計収支編2020年」をもとに筆者作成

実支出は26万3717円から25万9304円へ4412円減っています。やはり危機感から多くの人が節約を心掛けたのかもしれません。

収支の計算を改めてすると「収入25万7763円-支出25万9304円=▲1541円」となり、老後の不足額は「1541円×12ヶ月×30年=55万4760円」になります。令和元年には大騒ぎだった「老後2000万円問題」が、令和3年になって「老後55万円問題」へ大幅な修正となりました。

安心できる自分のライフプランを立てることが大事

わずか2年ほどで2000万円が55万円へ変わってしまっては、適切に準備していくことができません。不足額が減ったことは安心材料になりますが、それでも不足していることに変わりはなく、準備していく必要はまだあります。

老後も安心した生活を送れるようにするためには、日本の平均値をみて一喜一憂していても何も改善しません。自分のライフプランを立て、不足があれば手段を考えてコツコツと準備していく、不足がなくても油断しない事が大事です。他が何とかしてくれるとは思わず、自分自身で安心できる将来をつくっていきましょう!

出典

e-Stat「家計調査」

2017年

第3-12表(高齢者のいる世帯)世帯主の就業状態別1世帯当たり1か月間の収入と支出

2020年

第3-12表(高齢者のいる世帯)世帯主の就業状態別1世帯当たり1か月間の収入と支出

執筆者:松浦建二

CFP(R)認定者