一人暮らしの場合、老後の不足額は300万円弱?

金融庁の報告書と同じ統計を使い、不足するのかしないのか確認し、ライフプランをどのように考えていけば良いか考えてみました。

CFP(R)認定者

1級ファイナンシャル・プランニング技能士

1990年青山学院大学卒。大手住宅メーカーから外資系生命保険会社に転職し、個人の生命保険を活用したリスク対策や資産形成、相続対策、法人の税対策、事業保障対策等のコンサルティング営業を経験。2002年からファイナンシャルプランナーとして主に個人のライフプラン、生命保険設計、住宅購入総合サポート等の相談業務を行っている他、FPに関する講演や執筆等も行っている。青山学院大学非常勤講師。

http://www.ifp.cc/

一人暮らしは実収入も実支出も月々約14万円

金融庁の報告書は、金融審議会市場ワーキング・グループが作成した「高齢社会における資産形成・管理」のことで、生活費の不足額を計算する際に利用しているのが、総務省の「家計調査」です。

同じ統計から、無職単身世帯(65歳以上)の1ヶ月間の収入と支出を確認してみました。家計調査では施設等の世帯や外国人世帯等を除いた全国の世帯を調査対象にしています。

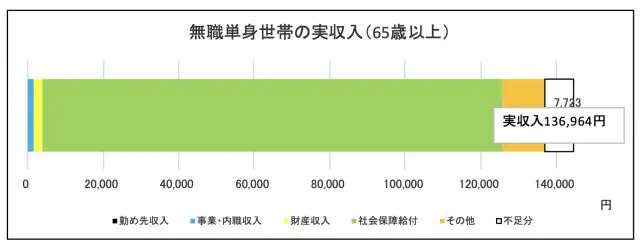

資料:総務省「家計調査 家計収支編2020年」をもとに筆者作成

無職単身世帯(65歳以上)の平均実収入は1ヶ月あたり13万6964円で、そのほとんどが公的年金等の社会保障給付となっています。実収入は「勤め先収入」「事業・内職収入」「財産収入」「社会保障給付」等の合計額ですが、無職世帯なので勤め先収入はありません。

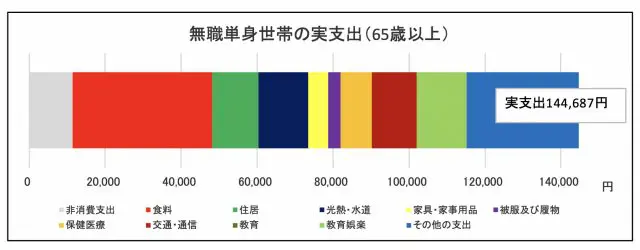

資料:総務省「家計調査 家計収支編2020年」をもとに筆者作成

無職単身世帯(65歳以上)の平均実支出は1ヶ月あたり14万4687円で、実収入を上回っています。

実支出は食料等の10項目の「消費支出」と「非消費支出(直接税や社会保険料等)」の合計で、項目別に支出額を見ると、食料が3万6581円で最も多く、2番目に多いのがその他の2万9549円、3番目が光熱・水道1万2957円となっています。

その他の消費支出には交際費や仕送り金、諸雑費等が含まれています。

老後の不足額は老後になる前に貯めておきたい

無職単身世帯(65歳以上)の月々の収支は下記のとおりです。

13万6964円-14万4687円=▲7723円

仮に老後を30年間とすると、30年間の不足額は下記のように計算できます。

1ヶ月あたりの不足額7723円×12ヶ月×30年=278万280円の不足

老後2000万円不足とはならず、300万円弱の不足で済んでいます。このくらいの額であれば、そんなに気合を入れなくても貯められるかもしれません。すでにこれ以上の貯蓄額がある人もいらっしゃるでしょう。

一人暮らし(単独世帯)の場合、平均値でいえばあまり老後にお金の心配は必要ありません。1人分の支出額を1人の収入で備えれば良いので、ファミリー世帯等に比べると余裕があります。

しかし、配偶者等と助け合うことができないので、自分の将来のために自分で確実に準備していかなければなりません。

もし、失業してしまったらどうすれば良いでしょうか? 病気やけがで働けない状態になってしまい、治療費がかかるだけでなく、収入も減少してしまったらどうしましょうか?

老後の心配はあまり必要ないといっても油断は大敵です。できる限りの備えもして、確実性を高めていってほしいものです。

自分の将来のためにライフプランを立て、実行し、楽しい一人暮らしを実現していきましょう!

執筆者:松浦建二

CFP(R)認定者