老後の生活費、あなたはいくら足りない?不足額の計算式と資金を貯める方法

ですが、実は、中身の本質はまったく違うもので、老後2000万円問題だけが一人歩きしているように思います。

老後の生活費は一人ひとり違うのです。もちろん、受給する公的年金も人それぞれ。だから、いちいち報道等に踊らされないように自分の老後をしっかりと考えてみるいい機会ではないでしょうか?

1級ファイナンシャルプランニング技能士 CFP®認定者

1級ファイナンシャルプランニング技能士 CFP®認定者 鹿児島県出身 現在は宮崎県に在住 独立系ファイナンシャル・プランナーです。

企業理念は「地域密着型、宮崎の人の役にたつ活動を行い、宮崎の人を支援すること」 着物も着れるFPです。

あなたの老後のひと月の生活費は?

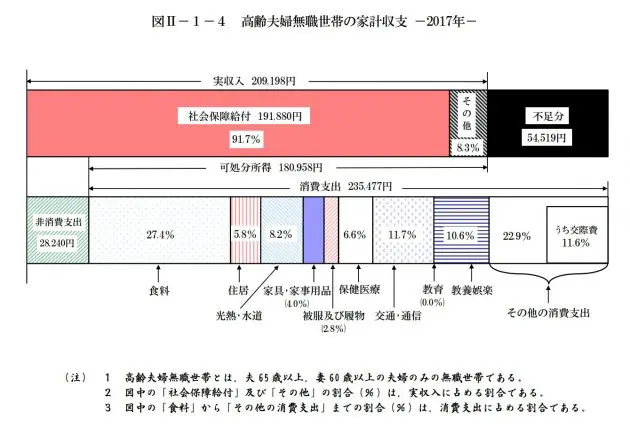

老後2000万円問題で取り上げられていたのは下図の家計収支のデータです。ここの「不足分」というところを大きくとりあげています。

(※2)より引用

この不足分は人それぞれなので、自分の不足分を計算してみてはいかがでしょうか?まずは、自分の老後のひと月の生活費を「見える化」することが大切だと思います。先ほどのデータを参考にして、5つの要素から割り出してみましょう。

1.社会保険給付(年金)はひと月にいくら受給できるのか。(収入)

2.老後に働いてひと月にいくら稼ぐのか。(収入)

3.非消費支出(税金等)はひと月いくら支払うのか。(支出)

4.ひと月の生活費はいくらなのか。(支出)

5.ひと月の不足分はいくらなのか。(収支)

これらを計算式にしてみると、以下のようになり、老後の生活費の具体的な数字が見えてくると思います。

【計算式】

1(収入)+2(収入)-3(支出)-4(支出)=5(プラスorマイナス)

老後の生活費が不足する場合は?

現時点で老後の生活費が足りない場合は、自助努力で貯めていく必要があります。もし、月に3万円足りないのであれば、今のお給料の中から将来の自分に仕送りをしてあげなくてはなりません。やはり、将来の自分は今の自分が支えるという意識が必要です。

そう考えると、どんな生活をしていくのかを考えることが大事になってきます。

自分のライフプランを考えてみましょう。まずは、今の自分と向き合い、老後はどんな暮らしをしたいかを想像してください。想像したら考えたことを書き出してください。さらに、それにマネープランをのせて考えます。書き出すことで自分の将来が「見える化」できます。

老後資金の貯め方は?

将来の自分のために仕送りをすると考えたとしても、30代40代の方はまさに教育費や住宅ローンを抱えているでしょう。子どもを育て終わってからではなく、少しずつでも自分の老後のために積み立てていくことが大切です。

しかしながら、この金利の低さですから、なかなかお金は増えてはいきません。できれば、勉強をして投資をしてみるのもいいと思います。

日本ではまだまだ、投資は怖いものと言われますが、知らないから怖いのではないでしょうか。だからこそ、まずは投資を知るために、勉強することをお勧めします。投資をするにあたり、注意することを挙げておきます。

(1)緊急予備費を貯める(生活費の1年分から2年分)

(2)自分のリスク許容度を知る(どのくらいの損失に耐えられるか)

(3)税制優遇制度を活用し、長期、分散、積立の運用をする

(4)グローバル分散投資型のインデックスに連動する投資信託がおすすめ

(5)コスト(手数料等)は安いものを選ぶ

(6)どんなに基準価額が落ちてもその時すぐには解約せず、積立を続ける

将来の老後を考えると不安だと思います。でも、今の自分と向き合うことで、ずっと先の自分を「見える化」できるのは確かです。「老後を迎えたら仕事を辞めて家で好きなことができる」、そういう生活もいいでしょう。

しかし、「生きがい」があったほうが生活に張りが出てくるのではないでしょうか。若いときから、老後に何をしたいかという目標を持つことも大切です。例えば、生涯現役で働くとしたら、今何をするべきかを考えることです。

これからの時代は、公的年金だけで生活するのが厳しい時代になります。早くにこれに気付くこと、行動することが大事になります。最後に、冒頭で触れた報告書はぜひ読んでいただきたいと思います。実に参考になる資料です。

出典

(※1)金融庁 金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」

(※2)総務省 家計調査報告(家計収支編)平成29年(2017年)世帯属性別の家計収支(二人以上の世帯)28ページ

執筆者:上山由紀子

1級ファイナンシャルプランニング技能士 CFP®認定者