資産形成や相続対策が大事だとわかっていても行動に移せない心理

今日は重要な対策の必要性と、人間の心理との関係について考察します。

ファイナンシャル・プランナー(CFP®)、上級相続診断士、宅地建物取引士、宅建マイスター、西山ライフデザイン代表取締役

http://www.nishiyama-ld.com/

「円満な相続のための対策」「家計の見直し」「資産形成・運用アドバイス」のほか、不動産・お金の知識と大手建設会社での勤務経験を活かし、「マイホーム取得などの不動産仲介」「不動産活用」について、ご相談者の立場に立ったアドバイスを行っている。

西山ライフデザイン株式会社 HP

http://www.nishiyama-ld.com/

必要なのはわかっているけれど…

昨年「老後2000万円」問題が話題になったのは記憶に新しいところです。このとき、将来の「老後資金」について、「不足するかもしれない」と危機感を抱いた方が多いのではないでしょうか。しかし不安を解消するために、具体的なアクションを起こされた方は少ないのではないかと感じます。

相続対策に関しても同じようなことがいえます。以前に書いたコラムでもたびたび「相続対策と相続税対策は違う」とお伝えしてきました。

相続は必ず発生します。お亡くなりになるときにまったく資産がないという方はほとんどいません。相続人が1人ならまだしも、複数いらっしゃる場合には「遺産分割」は避けて通れません。資産の多い少ないにかかわらず、相続でもめる可能性はあります。

もちろん、まったくもめることなく相続手続きが終わるケースもあります。しかし何も対策していない場合、もめるリスクは高まりますし、もめないまでも残された人に負担を強いることがあります。相続対策の最も重要なポイントは「円満に次の世代に継承すること」であり、そのために必要な準備をしておくことです。

ところが、資産形成や相続対策の検討は後回しにされがちです。そしてその最大の理由は「今は困っていない」ということなのではないかと考えられます。

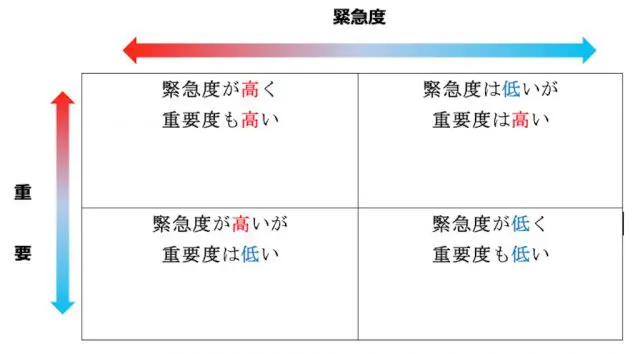

検討課題の優先順位

スティーブン・R・コヴィー氏が1989年に書き、日本でも1996年に出版された「7つの習慣」という名著があります。この中で、時間管理について触れられています。その中では、身の回りにあるタスク(課題)を「緊急度」と「重要度」で考えることが必要だと説いています。

自分にとって「緊急度」が高く「重要度」も高いことは、速やかに取り掛からなければならないことは言うまでもありません。逆に「緊急度」も「重要度」も低いことは後回しにして大丈夫。ここまでは容易に理解できるでしょう。では、「重要度」が高く「緊急度」が低いことと、「重要度」が低く「緊急度」が高いこと、この2つはどちらを優先すべきでしょうか。

よく考えれば、「重要度」が高いことのほうが優先されるべきだということがわかるでしょう。

しかし、多くの人が「緊急度」が高く「重要度」の低いタスクを先に解決しようとしてしまう傾向があります。重要度の高さを認識し、緊急性よりも重要度の高さを意識するようにするためには、日ごろからそうした考え方を意識し、行動する必要があります。

あなたにとって老後資金対策や相続対策の重要度は

老後資金確保のための資産形成や相続対策が、重要であることを理解されている方は少なくないと思います。

しかし、仕事をしていて、給料が定期的に振り込まれ、普段の生活は不自由なく送ることができているという人にとって、将来のための資産形成、老後資金の確保は「いつか真剣に考えなければならない」とわかっていても「1日を争うほど緊急の課題ではない」と考えてしまいがちです。

相続対策に至っては、自分自身の死ぬときのことはあまり考えたくないと思う方も少なくありませんし、人によっては「自分が困るわけではない」と考えてしまうかもしれません。

いずれにしても「今、困っているわけではない」という問題である場合が多く、また真剣に考えればかなり重たい問題であるために「落ち着いたら考えよう」「もう少し先になってから考えても大丈夫だろう」と考えてしまいがちです。

ではいつ考えるのか

そうした考え方でいる人にとって、実際に落ち着いて考えることができる日はいつ来るのでしょうか。もしかするとその日は来ないかもしれません。

資産形成は早く始めるほど効果があります。資産形成においては「時間を味方につける」ことが非常に重要になるからです。定年が間近に迫ってから老後資金が足りないと気付いても、そこからできる対策は限られています。しかも「生活レベルを落として支出を減らす」「引退を遅らせ、収入が得られる時間を延ばす」といったネガティブな選択が中心になります。

相続対策も万が一、認知症などになってしまうと選択肢が狭まりますし、そうでなくても自分が病気やけがなどで動けなくなってしまうと、できる対策は限られてきます。

老後2000万円問題などが話題になったことで、そうしたことを考えるきっかけになったという人もいらっしゃると思います。周りの出来事をきっかけにしてアクションを起こすことができた人は、何年、何十年たった後「あのとき考えておいてよかった」と感じることになるのではないでしょうか。

このコラムが1人でも多くの人が「資産形成」や「相続対策」を考えるきっかけになれば幸いです。

執筆者:西山広高

ファイナンシャル・プランナー、宅地建物取引士、西山ライフデザイン代表取締役