60歳以上の家計の実態って?平均貯蓄額はどれくらい?収支状況は?

お金のこと以外にも、自分の健康や定年後の働き方、生きがいなど、考えることがいろいろ出てくるのがこの世代です。定年前と定年後では、会社を退職、もしくは定年延長することにより収入が大きく落ち込むこともあり、生活環境が大きく変わってくるため、その変化に対応する必要があります。

こういった変化の中で、最も重要なことの1つが生活の基盤となるお金です。将来のお金に関して考えることがとても大切なことです。そのためには、現在の貯蓄額をきちんと把握し、棚卸をし、どれくらいの収入が見込め、どれくらいの支出が必要になるかを算出することが必要です。

定年後は、多くの人が、収入より支出のほうが多くなるため、その差を埋めるために貯金等を取り崩すことになります。しかし、備えが底をつくようであれば、収入を増やすか、資産運用をするか、働き続けるか、節約をするかを、検討しなければ流行の「老後破産」になる可能性があります。

今回は、定年後のお金のことを考えるための参考として、60歳以上の家計の実態について総務省が公表している統計数値を確認してみましょう。

ファイナンシャル・プランナー

中小企業診断士

早稲田大学理工学部卒業。副業OKの会社に勤務する現役の理科系サラリーマン部長。趣味が貯金であり、株・FX・仮想通貨を運用し、毎年利益を上げている。サラリーマンの立場でお金に関することをアドバイスすることをライフワークにしている。

貯蓄額と純貯蓄額

■高齢世帯の貯蓄額

世帯主が60歳以上の2人以上の世帯の貯蓄の状況ですが、総務統計局「家計調査年報(貯蓄・負債編)」(2018年)によると、平均貯蓄額が2284万円、貯蓄のない世帯を除いた中央値は1515万円でした(総務省統計局「家計調査年報(貯蓄・負債編)」(2018年) P.25)。

この数字が1つの目安にはなりますが、個人によって収入、支出も異なりますし、どんな生活をしたいのかも人それぞれですので、あくまで参考データとしてください。なお、貯蓄額の分布は表1のとおりです。

(出典:総務省統計局「家計調査年報(貯蓄・負債編)」(2018年) P.25)

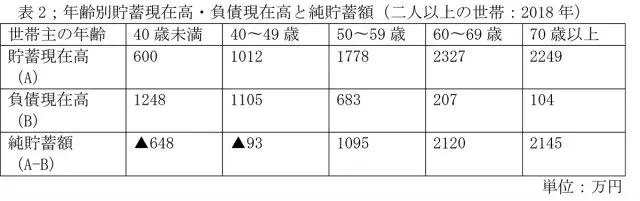

■純貯蓄額

表2を見ると、貯蓄は年齢が高くなれば増加し、60〜69歳にピークとなり、その後ほぼ横ばいになっていることが伺えます。負債は、逆に年齢が高くなるほど減少しています。

貯蓄から負債を引いた純貯蓄額を見ると、40歳未満はマイナスになっており、年齢を重ねるほど増加していることが伺えます。これも、上記表1同様平均値ですので、留意ください。

(出典:総務省統計局「家計調査年報(貯蓄・負債編)」(2018年) P.14)

家計の収支

■夫婦のみの世帯(出典:総務省統計局「家計調査年報(家計収支編) 2019年平均結果の概要」 P.22)

高齢夫婦無職世帯(夫65歳、妻60歳以上の夫婦のみ)の実収入は23万7659円で、実支出は27万929円となっており、その差は3万3270円の赤字となっています。

なお、実収入のほとんどが公的年金給付となっています。また、赤字は、貯金等を取り崩していく必要があります。仮にこの夫婦があと40年生きるとすると、3万3270円×12カ月×40年=1596万9600円となりますので、その分の蓄えが必要になります。

もちろん、これはあくまで高齢夫婦無職世帯の平均であるため、収入や支出の個人差があるので留意が必要です。特に、収入に比べて支出の多い世帯で、貯蓄額が少ない世帯は要注意です。

■単身の世帯(出典:総務省統計局「家計調査年報(家計収支編) 2019年平均結果の概要」 P.22)

高齢者で1人世帯の家計支出は、実収入が12万4710円、実支出は15万1800円となっており、赤字額が2万7090円となっています。単身世帯なので、上記夫婦のみの世帯に比べて実収入が52.5%、実支出が56%、赤字額は81.4%となっており、単身世帯のほうが、赤字額が相対的に高くなっていることが伺えます。

(参考)

総務省統計局「家計調査年報(貯蓄・負債編)」(2018年)

https://www.stat.go.jp/data/sav/2018np/pdf/gy00.pdf

総務省統計局「家計調査年報(家計収支編) 2019年平均結果の概要」

https://www.stat.go.jp/data/kakei/sokuhou/tsuki/pdf/fies_gaikyo2019.pdf

執筆者:堀江佳久

ファイナンシャル・プランナー