iDeCoは、果たして生命保険の変わりになるのか、ならないのか

基本は、老後のためのお金という意味での老齢給付は、60歳以降でしか受け取ることはできません(通算加入者等期間が10年以上の場合)。今回は、60歳までにイデコに加入中に死亡したらどうなるかを見ていきたいと思います。

FP事務所 くるみ企画 代表

確定拠出年金相談ねっと認定FP、2級ファイナンシャル・プランニング技能士、AFP(日本FP協会)、企業年金管理士(確定拠出年金)。

大学卒業後、旅行会社、外資系生命保険会社勤務を経て、ファイナンシャル・プランナー(FP)として独立。

「老後資金の不安をゼロにする」特に中小零細企業の退職金を大企業、公務員並みの2000万円以上にするというミッションのもと、マネーセミナーや個別相談、中小企業に確定拠出年金の導入支援を行っている。金融商品は出口が大事。「一生のお付き合い」がモットー。

FP事務所 くるみ企画

末次ゆうじYouTubeチャンネル

生命保険と同じで法定相続人が受け取る

イデコを始める方に多いのがこの質問です。

「60歳までに死亡したら、今までかけてきたお金はどうなりますか?」

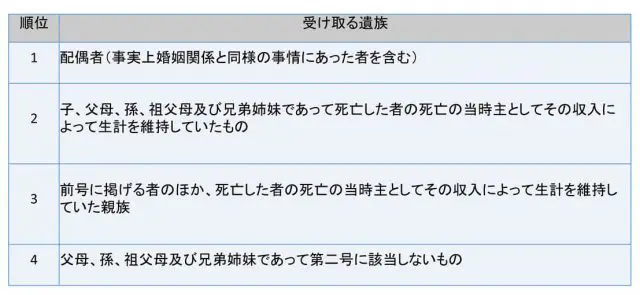

結論から言いますと、配偶者、親、子など身内の人が受け取ることになります。生命保険金と同じです。生命保険は、受取人指定されている人が受け取りますが、イデコでは、受け取れる遺族の範囲及び順位が決まっています。(確定拠出年金法第41条)

また、生命保険と同じように「受取人指定」が可能です。運営管理機関(金融機関)で所定の用紙(死亡一時金受取人用紙)を取り寄せて、書面で提出すればいつでも受取人指定は可能です。

これからイデコを加入しようという方は、加入通知書が国民年金基金連合会から送ってきた後で指定をすることになります。受取人指定する場合は、生命保険と同様その本人に意思伝達をしておく、または形式的に形に残しておくことが重要になります。

請求する場合は、受取人の方が請求をしなければ死亡一時金は払われません。

死亡一時金と受取時期と税金の関係

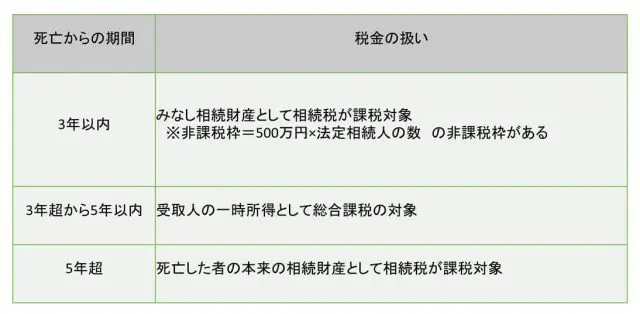

死亡一時金は、本人が加入していた運営管理機関(金融機関)に遺族が請求をしますが、請求する時期によって、扱われる税金の種類、扱い方も変わってきます。詳しくは以下をご覧ください。

死亡後3年以内に請求をすれば、死亡一時金は「みなし相続財産」として課税の対象になります。生命保険金や死亡退職金と同じ扱いになります。

ただし、みなし相続財産にはここまでは税金がかかりませんよ、という非課税枠があります。死亡一時金の金額が生命保険金や死亡退職金あわせて以下の金額を超えない限り税金はかからないということになるわけです。

非課税枠=500万円×法定相続人の数

※みなし相続財産の非課税枠は、相続税の基礎控除枠(=3000万円+600万円×法定相続人の数)とは、別に設けられています。

また、死亡日から3年を超えて5年以内に支払いが確定した死亡一時金は、「一時所得」として総合課税されます。総合課税される所得は8種類です。一時所得の他、不動産所得、事業所得、給与所得、利子所得、配当所得、譲渡所得、雑所得があります。

死亡日から5年を超えると死亡一時金の請求権が消滅します。生命保険会社の死亡保険金は3年以内で請求権が消滅する(詳細はご確認ください)場合に比べたら、長いことになります。

イデコでは、生命保険の代わりにはなれない?

このように、イデコの目的は将来の資産形成であって、じぶん年金をつくることが大前提です。しかしながら、途中で最悪の状態(=死亡)になったらどうなるの? と思うのは当然のことですし、知っておいた方が得策です。

イデコの死亡一時金は、死亡が起こった時点で資産評価額が基準になりますので、加入期間が短い場合、また掛金が少ない場合など、運用によってどれだけ資産が増加するかどうかは未定のため、一般的には、死亡一時金が生命保険の代わりにすることはできません。

自分にとっての必要な保障額をまずは考え、イデコの資産評価額も含めたうえで結果必要保障額を導き出すということ。イデコは、既に準備された資産額として考えることがより安心した必要保障額の考え方だと思います。

Text:末次 祐治(すえつぐ ゆうじ)

FP事務所 くるみ企画 代表