年金を繰下げ受給している人はどれくらいいる?繰下げで本当に年金は増えるのか

政府は、繰下げ受給の上限年齢を75歳に引き上げることを検討しています。75歳から受給とすると、年金受取額が84%増加することになります。たしかに年金を増やしたい人は多いと思うのですが、実際に繰下げをしている方はごく少数です。

CFP(R)認定者、行政書士

宅地建物取引士試験合格者、損害保険代理店特級資格、自動車整備士3級

相続専門の行政書士、FP事務所です。書類の作成だけでなく、FPの知識を生かしトータルなアドバイスをご提供。特に資産活用、相続トラブル予防のため積極的に「民事信託(家族信託)」を取り扱い、長崎県では先駆的存在となっている。

また、離れて住む親御さんの認知症対策、相続対策をご心配の方のために、Web会議室を設置。

資料を画面共有しながら納得がいくまでの面談で、納得のGOALを目指します。

地域の皆様のかかりつけ法律家を目指し奮闘中!!

https://www.shukuwa.com/

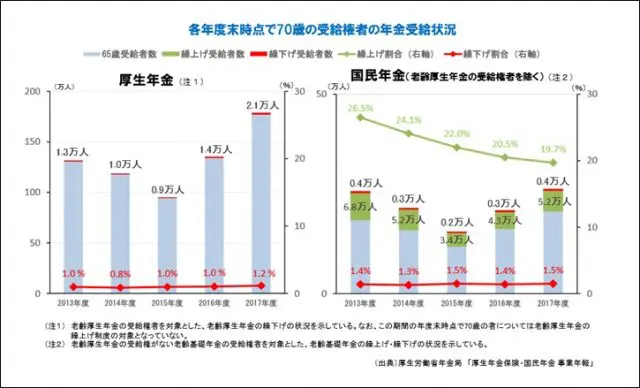

繰上げ、繰下げの利用率

厚生労働省の資料を見てみましょう。国民年金(老齢厚生年金の受給権がある人を除く)の場合ですと、70歳の人の年金受給状況は、繰下げ率はわずか1.5%、繰上げ率19.7%と比較しても利用する人が少ないのが分かります(2017年度)。

2018年度の最新値を見ても、繰下げ率は1.7%、繰上げ率は18.8%ですから、その傾向は変わっていないようです。

制度内容

では、実際に繰下げ・繰上げの制度内容を見ていきましょう。

1 繰上げ

(1) 老齢基礎年金

老齢基礎年金(国民年金)は、60歳から65歳に到達するまで(65歳の誕生日の前日までということです)の間に請求すれば繰上げて受給することができます。

(2) 老齢厚生年金

特別支給の老齢厚生年金の対象(男性:昭和36年4月1日以前生まれ・女性:昭和41年4月1日生まれ以前)の方はその支給開始前に、それより後の生まれの方は65歳になる前に請求することで、繰上げて受給することができます。

なお、老齢厚生年金の繰上げを請求する場合には、老齢基礎年金も同時に繰上げ請求することになります。

(3) 年金額

繰上げした場合には、1月当たり0.5%減額となります。

例)5年間繰上げた場合の減額率=0.5%×60月=30%

(4) 注意点

・年金は、一生減額されたまま

・さかのぼって支給されない

・請求後の取り消しはできない

・寡婦年金の受給権が消滅する

・国民年金の任意加入ができない・・・等

2 繰下げ

(1) 老齢基礎年金

65歳に達するまでに老齢基礎年金の受給資格を満たしている人は、66歳までに老齢基礎年金の請求をせず、66歳になった後に申し出ることで繰下げ受給ができます。

(2) 老齢厚生年金

65歳からの老齢厚生年金の受給権を取得した人は、繰下げの申し出をすることができます。この場合、老齢厚生年金と老齢基礎年金のどちらか一方を選択して繰下げの申し出をすることも可能です。

(3) 年金額

繰下げした場合には、1月当たり0.7%増額となります。

例)5年繰下げた場合の増額率=0.7%×60月=42%

*繰上げ・繰下げ増減率

(4) 注意点

・老齢厚生年金を繰下げる場合、繰下げ期間中は「加給年金」(後述「参考」参照)は支給されない

・老齢基礎年金を繰下げる場合、繰下げ期間中は「振替加算」(後述「参考」参照)は支給されない

・65歳以降も働いて、「在職老齢年金」(後述「参考」参照)制度により年金の一部が支給停止されると、在職支給停止相当分は繰下げによる増額の対象とならない・・・等

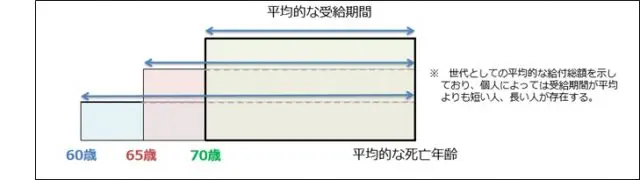

繰下げで年金は増えるのか

繰上げ繰下げの年金増減率は、以下のような考え方で決められています。

※

この資料によると「繰上げによる減額率・繰下げによる増額率については、選択された受給開始時期にかかわらず年金財政上中立となるよう 設定されている。」ということですので、何歳からもらっても平均的な死亡年齢までの受取総額は同じになるように設計されています。

しかし、これは制度上の話ですから、個人単位で長生きすることを前提として考えるとすれば、年金額が多い方が有利です。

このように年金額をなるべく多くしたいと考えた場合、繰下げ受給を利用すると本来受け取れる予定だった「加給年金」や「振替加算」などが受け取れなくなってその分は減ってしまうということになり、繰下げ受給を利用する人が少ない理由になっているようです。

まとめ

繰上げするのか、繰下げるのかの選択は、その人の人生観によります。元気なうちに有効に使いたい人もいますし、元気なうちは働いて老後の年金を増やしたい人もいます。大事なのは、自分の年金の内容を理解し、自分の意思でいつから受給するのかを決定することです。年金制度は複雑で、一般の方では分からないのが当たり前です。

年金事務所で個別に試算してもらい、納得できる結論を出しましょう。

参考

*加給年金

年金の配偶者手当、家族手当のような意味合いの年金で、20年以上厚生年金加入していた人に65歳未満の配偶者や18歳到達年度の末日までの間の子がいる場合にもらえる。

例)奥さんが5歳年下で65歳(昭和18年4月2日以降生まれに該当)から老齢厚生年金を受給した。

加給年金総額=5年×39万100円/年=195万500円(配偶者の加給年金特別加算含む)

*振替加算

配偶者加給年金の対象者が65歳となったとき、生年月日に応じて対象者の老齢基礎年金に一定額を加算される。大正15年4月2日生まれ以降の人が対象、昭和41年4月2日生まれ以降の人はゼロになる。

*振替加算(抜粋)

*在職老齢年金

70歳未満の人が会社に就職して厚生年金保険に加入した場合や、厚生年金保険の適用事業所に勤務した場合に、老齢厚生年金の額と給与や賞与の額(総報酬月額相当額)に応じて、年金の一部または全額が支給停止となる場合がある

出典

厚生労働省「第12回社会保障審議会年金部会 2019年10月18日 資料1」

厚生労働省「厚生年金保険・国民年金事業の概況」

執筆者:宿輪德幸

CFP(R)認定者、行政書士