学生時代に免除されていた年金保険料。追納したほうがお得なの?

学生の方も対象となりますが、これだけの保険料を支払うことが難しい場合も考えられます。よって、学生の方には、特例として免除制度が設けられています。それが、「学生納付特例制度」です。特例として、申請することで在学中の国民年金の保険料が猶予されます。

今回は、学生納付特例制度を利用して免除を受けた場合、後で追納したほうがいいのかについて考えてみたいと思います。

佐賀FPオフィス 代表、ファイナンシャルプランナー、一般社団法人日本相続支援士会理事、佐賀県金融広報アドバイザー、DCアドバイザー

立命館大学卒業後、13年間大手小売業の販売業務に従事した後、保険会社に転職。1 年間保険会社に勤務後、保険代理店に6 年間勤務。

その後、コンサルティング料だけで活動している独立系ファイナンシャルプランナーと出会い「本当の意味で顧客本位の仕事ができ、大きな価値が提供できる仕事はこれだ」と思い、独立する。

現在は、日本FP協会佐賀支部の副支部長として、消費者向けのイベントや個別相談などで活動している。また、佐賀県金融広報アドバイザーとして消費者トラブルや金融教育など啓発活動にも従事している。

免除された保険料は後で払えるの?

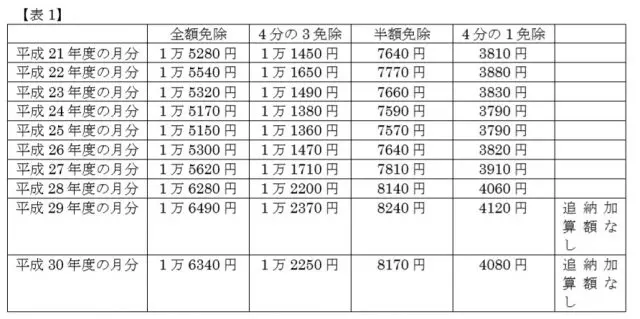

学生納付特例を受けた場合、10年以内であれば保険料をさかのぼって納めること(追納)ができます。例えば、平成31年の4月分は令和11年4月まで追納可能です。

ただし、学生納付特例の承認を受けた翌年度から3年目以降に保険料を追納する場合は、経過期間に応じて加算額が上乗せされます。なお、令和元年度中に追納する場合の保険料は【表1】の通りです。

追納しないとどのくらい減額されるの?

学生納付特例制度を利用した場合、承認を受けた翌年より10年を過ぎると追納できません。追納しない場合、将来受給する老齢年金は、満額受給はできず、減額されます。

ちなみに、国民年金の保険料負担から算出される平成31年4月からの老齢基礎年金の計算式は下記の通りです。

78万100円×(保険料納付済月数+全額免除月数×4/8 + 1/4免除月数×5/8 + 半額免除月数×6/8 + 3/4免除月数×7/8) ÷ 480月(40年×12月)

仮に、2年間(24ヶ月)全額免除を受けていた場合で、追納しないと将来受け取る老齢基礎年金額は、

78万100円×(456月+24月×4/8)÷ 480月 = 76万590円

よって、老齢基礎年金は、満額支給より年間約2万円減額されます。しかし、この計算式は、現時点のものです。将来、満額受給できる年金額は、変更になる可能性はあります。また、寿命は予測できませんので損得勘定だけの判断は難しいのが現実です。

追納して社会保険料控除で節税できる?

現実的に、追納することのメリットとして考えられるのが、追納分の社会保険料控除が受けられる場合です。例えば、課税所得が300万円で追納保険料が約40万円の場合、所得税・住民税が約8万円軽減されます(所得税10%、復興特別所得税2.1%、住民税10%の場合)。

今回、追納するかどうかの判断は、確定していない年金額だけで判断しても意味がないように思います。いずれにしても、現在、追納することで経済的にどのくらい負担になるのか、また、老後に受け取る年金は、長生きした場合の保険の役割もあることも考えておく必要があるでしょう。

執筆者:廣重啓二郎

佐賀FPオフィス 代表、ファイナンシャルプランナー、一般社団法人日本相続支援士会理事、佐賀県金融広報アドバイザー、DCアドバイザー