どうやって受け取るべき? 企業年金3つの受け取り方

今回は企業年金の受け取り方について解説します。

行政書士

◆お問い合わせはこちら

https://www.secure-cloud.jp/sf/1611279407LKVRaLQD/

2級ファイナンシャルプランナー

大学在学中から行政書士、2級FP技能士、宅建士の資格を活かして活動を始める。

現在では行政書士・ファイナンシャルプランナーとして活躍する傍ら、フリーライターとして精力的に活動中。広範な知識をもとに市民法務から企業法務まで幅広く手掛ける。

企業年金の受け取り方は主に3つのパターンがある

企業年金の受け取り方は1つだけではありません。本人の選択により全額一時金として受け取るか、年金として定期的に一定額を受け取るか、あるいは両者の併用といった3つから選択することができるのです。

一時金として受け取る場合

一時金として受け取る場合、企業年金は退職所得として扱われ、勤続年数に応じた所得控除を受けることができます。その際の計算式は下記となります。

退職所得の金額=退職所得に該当する収入金額(源泉徴収前の金額)-退職所得控除額×1/2

退職所得控除

| 勤続年数 | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円×勤続年数 ※80万円に満たない場合は80万円とする |

| 20年超 | 800万円+70万円×(勤続年数-20年) |

※国税庁 「No.1420 退職金を受け取ったとき(退職所得)」より筆者作成

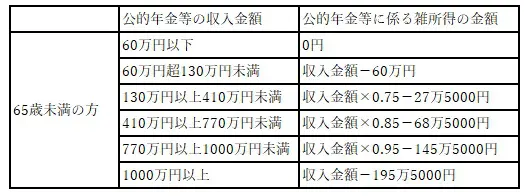

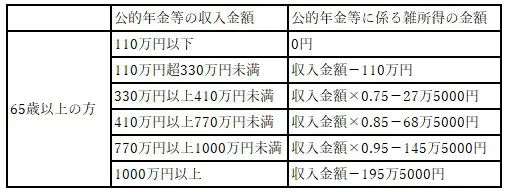

年金として受け取る場合

年金として受け取ると、厚生年金や国民年金をはじめとする他の公的年金などと合算して、年金等に係る雑所得として扱われます。控除額は公的年金等による収入や、年齢が65歳未満か65歳以上かによって異なります。参考までに、雑所得として課税対象となる部分の金額について、公的年金等以外の収入が1000万円以下の場合の速算表を掲載しておきます。

※国税庁 「高齢者と税(年金と税)」より筆者作成

一時金と年金を併用して受け取る場合

加入している企業年金によっては一部を一時金、残額を年金として受け取ることもできます。この場合、一時金には退職控除が適用され、残額は公的年金等控除の適用対象となります。

一時金か年金か併用か、企業年金はどう受け取るべき?

正直、計算式だけ見てもどれがいいのかよく分からないというのが大多数の方のお答えでしょう。そこで、一時金として受け取った方がいい人、年金で受け取った方がいい人、併用した方がいい人に分けて解説します。

一時金で受け取った方がいい人

企業年金を一時金として受け取る最大のメリットは、何より優遇された退職所得控除の適用を受けられることです。退職所得控除は、企業から退職する際に受け取る退職金や企業年金の一括受け取りくらいでしか使えない控除枠であり、節税という観点においてはこの枠を最大限利用するに越したことはありません。

従って、下記のような人は退職金を一時金で受け取る方が有利だといえます。

●勤続年数が長期間にわたる人

●他に退職金がない、または控除枠に対して少ない人

●ローンの返済など、まとまった使い道が決まっている人

●計画的にお金が使える人

年金として受け取った方がいい人

年金として受け取ると、定期的にお金を受け取れるだけでなく、受取期間中に残額が年金原資として運用され、運用益分、総受取額が増加することが期待できます。そのため、下記のような人は年金として受け取ることをおすすめします。

●貯蓄がある程度ある人

●まとまったお金があるとすぐに使ってしまう人

●運用益によって総受取額の増加を期待する人

●景気や運用ミスによる受取額減少のリスクを許容できる人

●退職金があり、退職所得控除の枠を使い切ってしまう人

一部を一時金、一部を年金として受け取った方がいい人

企業年金は一部を一時金、残りを年金として受け取ることができる場合もあります。一時金と年金の双方のメリットを生かせるため、次のような人には両者の併用をおすすめします。

●各控除の枠を最大限利用したい人

●使い道は決まっているが、直近でそこまで大きな金額は必要ない人

●貯蓄に不安がある人

●一時金と年金双方のリスクを分散させたい人

結局どっちを選ぶべき?

結論からいえば、一概にどの受け取り方がいいという断定はできません。退職金やローンの有無、貯蓄の状況、運用ミスによる減益リスクを許容できるかなどによって最適解が異なるからです。

ただ、1つの指標として少しでも税金を抑えたいという節税の観点からであれば、次のような受け取り方を選ぶとよいでしょう。

(1)退職所得控除の限界まで一時金として受け取る

(2)残額を年金として受け取る

(3)その際、国民年金や厚生年金、iDeCoなどがあり、公的年金等控除額の範囲を超える場合は他の年金の受給開始時期を繰り下げる

企業年金は受け取り方によって税金や受取総額が大きく変わる

企業年金は一時金として受けることで退職所得となり、年金として定期的に受け取ると公的年金等に係る雑所得として課税されます。どれを選ぶかによって老後の生活に大きな影響を与えます。

企業年金の受け取り方については税金面に関する部分だけでなく、運用リスクや自身と家族のライフプランも含めてよく考えるようにしてください。もし、受け取り方で困ったときは、信頼できるFPなどに相談するとよいでしょう。

出典

国税庁 No.1420 退職金を受け取ったとき(退職所得)

国税庁 高齢者と税(年金と税)

執筆者:柘植輝

行政書士