年金生活者の所得税、2020年分から控除額が変わる!

年金生活を送っている人なら、老齢年金(老齢基礎年金や老齢厚生年金など)は雑所得として所得税の課税対象ですが、公的年金等控除を受けることができ、所得税も軽減されます。

この公的年金等控除は2020年分より改正されます。

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

老齢年金は雑所得として所得税の課税対象に!

公的年金の老齢年金(老齢基礎年金や老齢厚生年金など)は所得税法上の雑所得になり、課税対象になります。一方、障害年金や遺族年金は非課税となっています。課税対象となる雑所得の額については、老齢年金の収入から公的年金等控除額を差し引いた上で算出することになっています。つまり、老齢年金の収入すべてが課税対象となるわけではありません。

この公的年金等控除の対象となるのは公的年金だけではありません。

私的年金制度のうち確定拠出年金や確定給付企業年金の老齢給付金(一時金としてではなく、年金として受給する場合)などがある場合は、これらも足した上で、公的年金等控除額を控除し、雑所得の額を算出します。2019年分までの確定申告について、その公的年金等控除額の計算方法は【図表1】のとおりです。

65歳未満と65歳以上で異なりますが、年金収入が公的年金等控除額の範囲内(それぞれ70万円、120万円)であれば、老齢年金に関する雑所得の額は0円で、年金に関しての所得税はかからないことになります。

2020年分より公的年金等控除の額が変わる

この公的年金等控除について、2020年より控除の額が変わります。

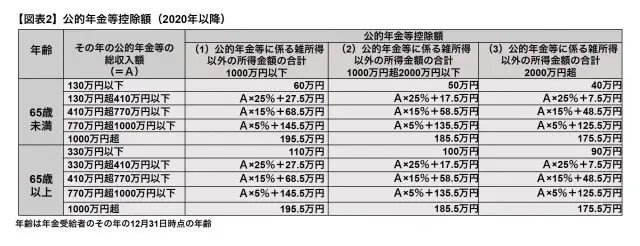

公的年金等控除額は、公的年金等に係る雑所得以外の所得の合計額ごとに区分されます(【図表2】)。

【図表2】(1)の公的年金等に係る雑所得以外の所得が1000万円以下の場合の控除額を見てみると、【図表1】の2019年までの控除額と比べ、一律10万円下がることになります。

公的年金に係る雑所得以外の所得が1000万円を超えて2000万円以下である場合〈【図表2】の(2)〉は、(1)より一律10万円、2000万円超える場合〈【図表2】の(3)〉は(1)より一律20万円、控除額も引き下げられます。

また、2019年分までと異なり、その年の公的年金等の総収入額が1000万円超える場合は、控除の上限額(それぞれ195.5万円、185.5万円、175.5万円)も設けられています。

公的年金等控除以外の控除額も変わる

このように2019年分までと比べ、2020年分からの公的年金等控除の控除額が下がりますが、控除額が変わるのは公的年金等控除額だけではありません。公的年金等控除額が下がるのに対し、所得控除である基礎控除の額は38万円から48万円へと10万円上がります(年間合計所得額が2400円以下の場合)。

【図表2】(1)の公的年金等に係る雑所得以外の所得金額の合計が1000万円以下の人であれば、公的年金等控除額が10万円減った分、基礎控除が10万円増えるため、控除額としては、実質変化はありません。

(2)(3)のように1000万円を超える人は公的年金等控除額と基礎控除額の合計で控除額が減るため、その分増税となるでしょう。

その他にも2020年分より、働いて給与を受ける人の給与所得に関する給与所得控除についても、その控除額が10万円引き下げられます。年金を受けながらも働く人に関係する改正点となるでしょう。

執筆者:井内義典

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー