専業主婦と厚生年金に加入している妻、年金額にどれくらい差がある?

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士

元航空自衛隊の戦闘機パイロット。在職中にCFP(R)、社会保険労務士の資格を取得。退官後は、保険会社で防衛省向けライフプラン・セミナー、社会保険労務士法人で介護離職防止セミナー等の講師を担当。現在は、独立系FP事務所「ウィングFP相談室」を開業し、「あなたの夢を実現し不安を軽減するための資金計画や家計の見直しをお手伝いする家計のホームドクター(R)」をモットーに個別相談やセミナー講師を務めている。

https://www.wing-fp.com/

公的年金制度は2階建て構造

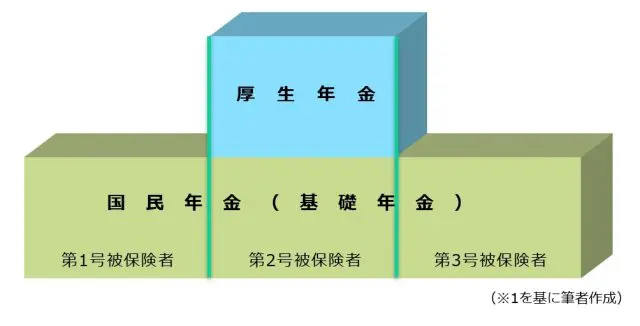

1.2階建ての公的年金制度とは

日本の公的年金制度は、日本国内に居住する20歳以上60歳未満の全ての人が被保険者となる国民年金と、会社員や公務員などが加入する厚生年金があり、下図のとおり2階建て構造になっています(※1)。

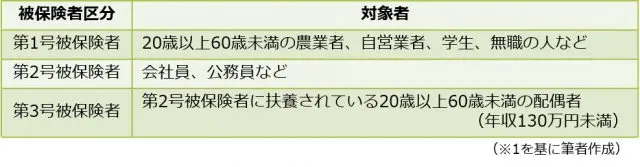

そして、国民年金の被保険者は、下表のとおり3種類に区分されていますが、会社員などの第2号被保険者の妻であっても、第2号被保険者の被扶養配偶者である専業主婦などであっても国民年金の被保険者であることに変わりはありません。従って、厚生年金の有無が働く妻と専業主婦との違いとなります。

2.厚生年金の被保険者になるには

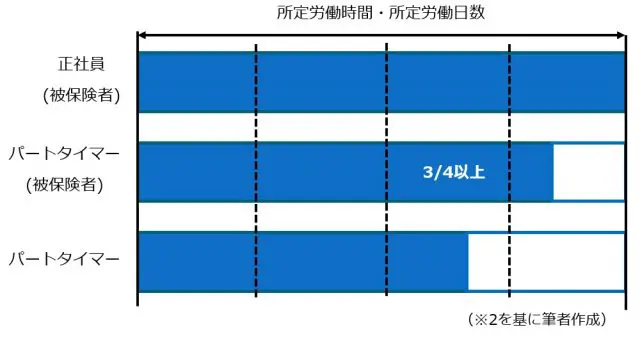

厚生年金の被保険者となるためには、70歳未満で、厚生年金に加入している会社などの正社員になることが必要です。また、パートタイマーやアルバイトでも1週間の所定労働時間および1ヶ月の所定労働日数が、同じ事業所で同様の業務に従事している正社員の4分の3以上である方も被保険者となります(※2)。

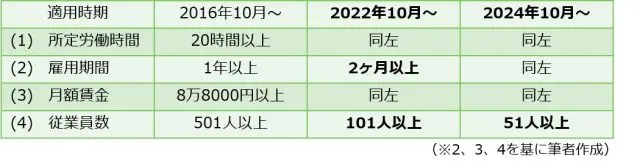

また、パートタイマーやアルバイトで、1週間の所定労働時間が正社員の4分の3未満、1ヶ月の所定労働日数が正社員の4分の3未満、またはその両方の場合でも、次の要件を全て満たす場合は被保険者になります。なお、学生は対象とはなりません(※2、3)。

(1) 週の所定労働時間が20時間以上あること

(2) 雇用期間が1年以上見込まれること

(3) 賃金の月額が8万8000円以上であること

(4) 常時501人以上の企業(特定適用事業所)に勤めていること

そして、その適用範囲は、下表のとおり従業員数の基準は段階的に拡大され、2022年10月からは101人以上、2024年10月からは51人以上に拡大されます。また、雇用期間は、2022年10月からは2ヶ月を超えた場合に適用されるようになります(※2、3、4)。

厚生年金の仕組み

1.厚生年金保険料は労使で折半

厚生年金の保険料は、毎月の給与と賞与に一定の保険料率(18.3%)を掛けた額を労使で折半して負担します(※5)。

保険料の計算では、毎月の給与額ではなく標準報酬月額が、また、実際の賞与額ではなく標準賞与額が用いられます。

2.標準報酬月額・標準賞与額とは

毎月の保険料の算出に使用する「標準報酬月額」とは、被保険者が受け取る給与を一定の幅で区分した報酬月額に当てはめて決定されています。そして、現在の標準報酬月額は、下表のとおり1等級(8万8000円)から32等級(65万円)までの32等級に分かれています(※6)。

また、標準賞与額とは、税引き前の賞与の額から1000円未満の端数を切り捨てたもので、支給1回につき、150万円が上限となります(※5)。

3.厚生年金の年金額は

老齢厚生年金の被保険者であった方が、65歳以降に受給できる老齢厚生年金の額は、以下の式から求められます(※7)。

ここで、平均標準報酬額とは、被保険者期間の各月の標準報酬月額と標準賞与額の総額を、被保険者期間の月数で除して得た額です。

なお、2003年(平成15年)3月までは、厚生年金額の計算には賞与が含まれていませんでしたので、平均標準報酬月額(2003年3月までの被保険者期間の各月の標準報酬月額の総額を、2003年3月までの被保険者期間の月数で除して得た額)を用いて以下の式で計算します(※7)。

老齢年金額を計算してみよう

例えば、勤務年数10年、その間の標準報酬月額と標準賞与額の合計の平均である平均標準報酬額が10万円である方の年金額を計算すると6万5772円となります。従って、平均標準報酬額が倍の20万円、または勤務年数が倍の20年になれば年金額は2倍の13万1544円となります。

簡易的に平均標準報酬額に相当する額と勤務年数から老齢厚生年金額を計算すると、下表のようになりますので参考にしてください。

なお、2003年3月までの勤務期間がある方は、2003年3月以前は下表で、2003年4月以降は上表から年金額を求めて足し合わせてください。

まとめ

厚生年金に加入している妻は、専業主婦に比べて老齢厚生年金の分だけ老後の年金額が多くなります。例えば、年収120万円で1年間働くごとに年金額が約7000円増えるようになります。また、厚生年金被保険者となるパートタイマーなどの適用範囲も拡大されますので、働き方を工夫しながら老齢年金を少しでも増やして人生100年時代に備えることをお勧めします。

出典

(※1)日本年金機構 公的年金の種類と加入する制度

(※2)日本年金機構 適用事業所と被保険者

(※3)日本年金機構 短時間労働者に対する健康保険・厚生年金保険の適用の拡大

(※4)厚生労働省 社会保障審議会年金部会における議論の整理

(※5)日本年金機構 厚生年金保険の保険料

(※6)日本年金機構 令和2年9月分(10月納付分)からの厚生年金保険料額表

(※7)日本年金機構 老齢厚生年金(昭和16年4月2日以後に生まれた方)

執筆者:辻章嗣

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士