厚生年金保険の計算方法解説。自分の保険料がいくらなのか知る方法

給与明細や賞与明細に記載されている厚生年金保険料の額を見た際に、「こんなにも引かれているのか」と思われるかもしれません。では、実際、厚生年金保険料の計算方法はどのようになっているのでしょうか?

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

厚生年金保険とは?

年金制度には1階部分の国民年金制度があり、日本国内に住んでいる20歳以上60歳未満の方が加入します。一方、会社員や国家公務員・地方公務員、私立学校の教職員は2階部分の年金制度として厚生年金保険制度にも加入し、厚生年金保険料を負担します。

保険料の計算に用いる標準報酬月額

会社員の毎月の給与、夏や冬の賞与から差し引かれている厚生年金保険料ですが、給与の額や賞与の額に保険料率を掛けて、それを2で割った額が自身の負担する保険料額となります。

2で割るのは、厚生年金保険料は、会社員として勤めをしている自身と、会社とで半分ずつ負担するからです。

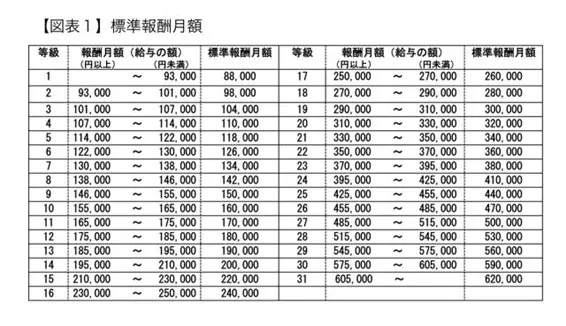

ここで使う給与の額とは標準報酬月額、賞与の額とは標準賞与額になります。厚生年金保険の標準報酬月額とは、実際に受け取っている報酬月額(給与の額)に応じて第1等級~第31等級に区分された額となっており、保険料計算に用いる給与の額とイメージできるでしょう(図表1)。

例えば、給与が21万1000円の人、21万8000円の人、22万9000円の人がいた場合、実際の給与の額はそれぞれ異なっていますが、標準報酬月額では同じ22万円とされることになります。

報酬月額(給与の額)には基本給だけでなく、通勤手当など各種手当も含まれます。通勤経路が異なって人それぞれ支給額の異なる通勤手当、配偶者や子の有無などによって支給されるかが異なる家族手当ですが、これらを含めて標準報酬月額を計算することになります。

一方、祝い金、見舞金など臨時的なものは含まれません(下記参照)。一時的にもらう金銭は含まないと言えます。また、報酬のうち3ヶ月を超える期間ごとに受けるものについても除かれます(ただし、後述の賞与に含まれます)。

●報酬に含まれるもの

基本給、通勤手当、残業手当、家族手当、住宅手当、役付手当、宿日直手当、勤務地手当など

●報酬に含まれないもの

結婚祝い金、見舞金など臨時に受けるもの、3ヶ月を超える期間ごとに受けるもの

掛ける保険料率

この標準報酬月額に保険料率を掛けることになりますが、保険料率は段階的に引き上げられてきており、会社員の厚生年金保険料率については、平成29年9月以降は、18.3%で固定されています。標準報酬月額に18.3%を掛けて計算しますが、会社と半分ずつの負担をするので、自己負担は18.3%の半分の9.15%分です。

計算例を挙げると、標準報酬月額が22万円である場合、22万円×18.3%÷2となり、給与から引かれる保険料は2万130円ということになります。

標準報酬月額が41万円の場合であれば、41万円×18.3%÷2で、給与から引かれる保険料は3万7515円になります。

また、月給が60万5000円以上でれば、70万円でも100万円でも、標準報酬月額が62万円となりますが、給与から引かれる保険料は62万円×18.3%÷2の5万6730円となります。高い標準報酬月額であれば、負担する保険料も高くなり、低い標準報酬月額であれば、負担する保険料も低くなるでしょう。

育児休業期間中や産前産後休業期間中については、申請することで、厚生年金保険料は被保険者負担分、会社負担分両方が免除されることになります。将来の年金については負担したものと同じ扱いとなって計算されることになります。

なお、平成27年10月の被用者年金一元化により、公務員や私学教職員として共済制度に加入している場合も厚生年金被保険者となりましたが、保険料率は会社員の厚生年金被保険者の場合と若干異なる数字となります(保険料率を段階的に引き上げておりますが、会社員と同じ18.3%となるのは、国家公務員、地方公務員については平成30年9月から、私学教職員については令和9年4月からとなります)。

賞与の上限は150万円

平成15年4月からは給与だけでなく、賞与からも保険料が引かれることになっています。3ヶ月を超える期間ごとに支給されるものは賞与として、標準賞与額で保険料を計算します。

受け取った額から1000円未満を切り捨てると標準賞与額になります。

標準賞与額に先ほどの保険料率(18.3%を2で割った9.15%)を掛けて計算した額が、賞与から引かれる保険料となります。

ただし、賞与の上限額は1回の賞与につき150万円です。もし200万円の賞与をもらっても150万円の標準賞与額となります。

将来受け取る年金は?

このように、給与や賞与の額に応じて保険料を負担することになりますが、将来受給する厚生年金は主に報酬比例で計算されます。つまり、給与や賞与の額が多ければ、言い換えれば、負担した保険料が多ければ、その分将来受け取る厚生年金の額も多いことになるでしょう。

なお、年金の計算には自身の「平均標準報酬月額」(給与の平均月額。平成15年3月以前の期間)、「平均標準報酬額」(給与・賞与の平均月額。平成15年4月以降の期間)をもとに計算しますが、それらは、過去の給与や賞与について現在価値に再評価の上、算出されることになります。

Text:井内 義典(いのうち よしのり)

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー